Wrap-up and remarks

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

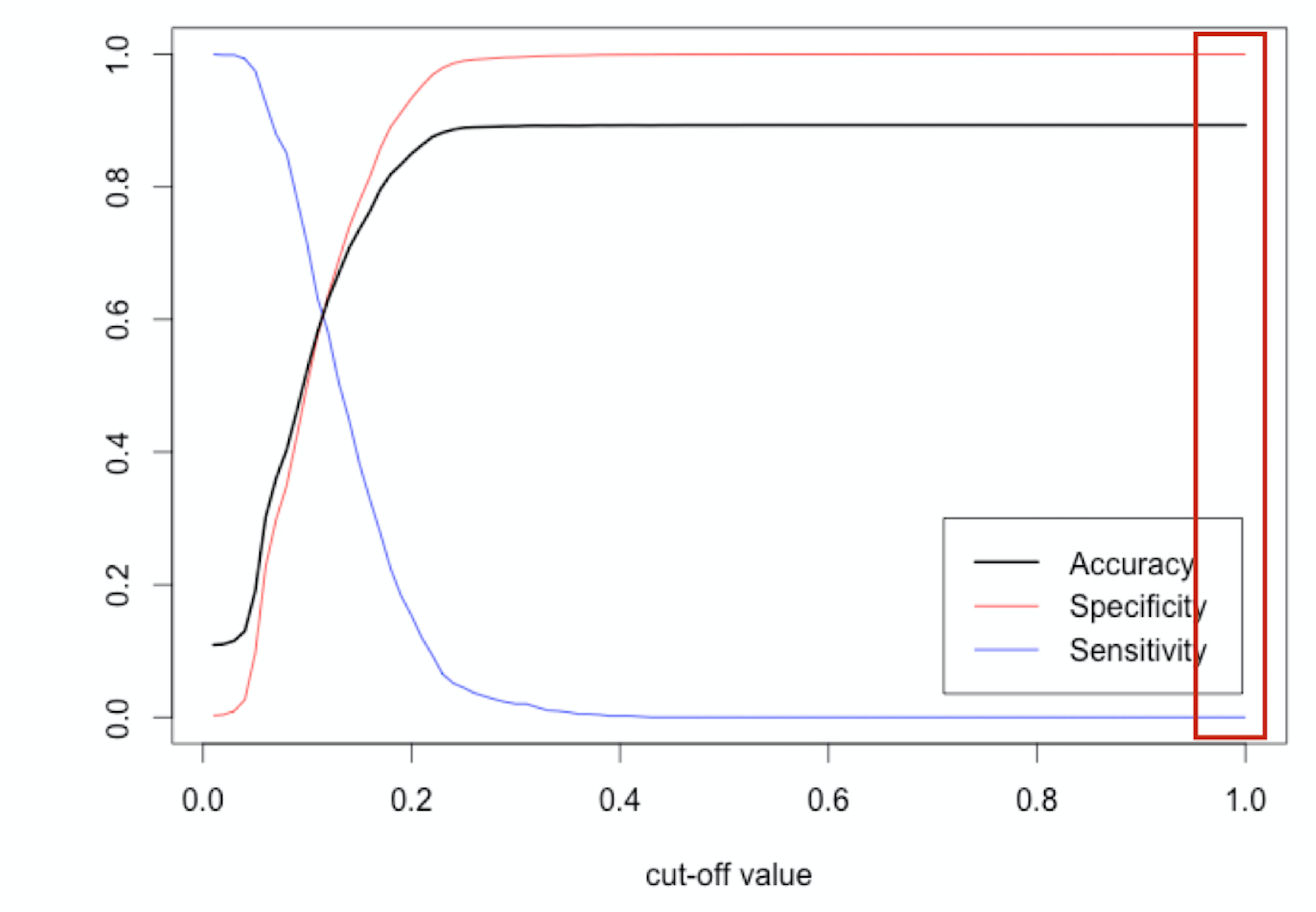

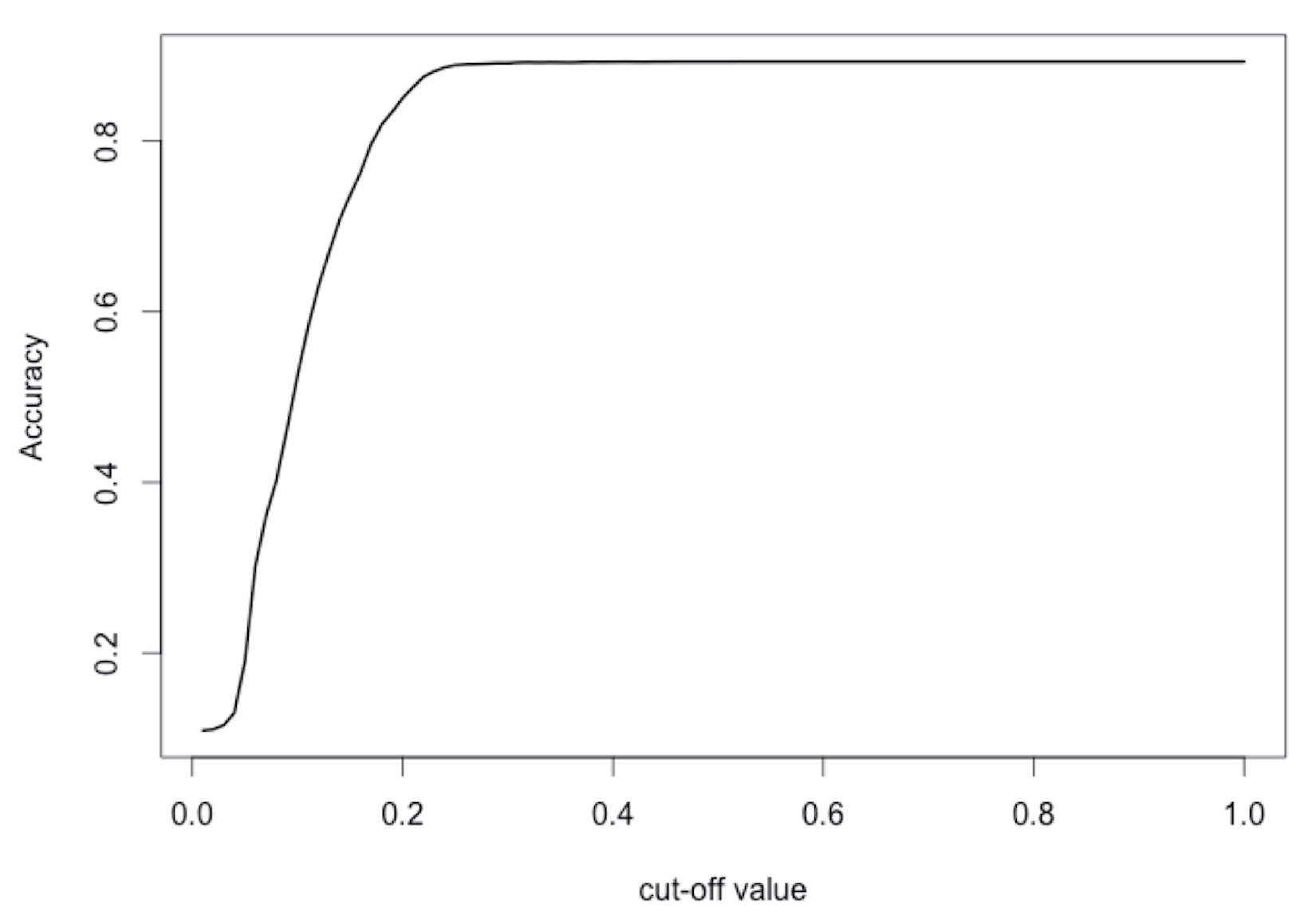

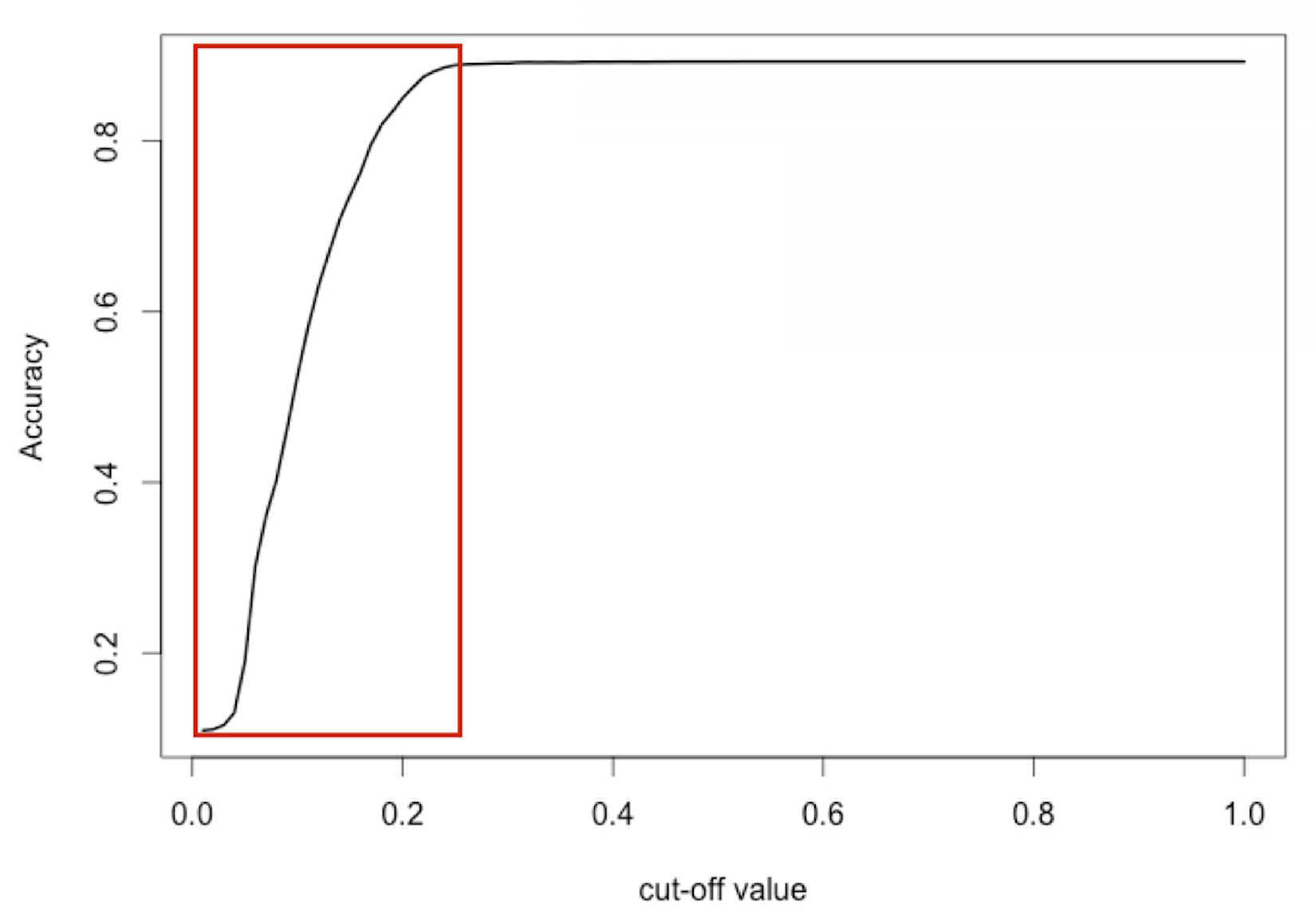

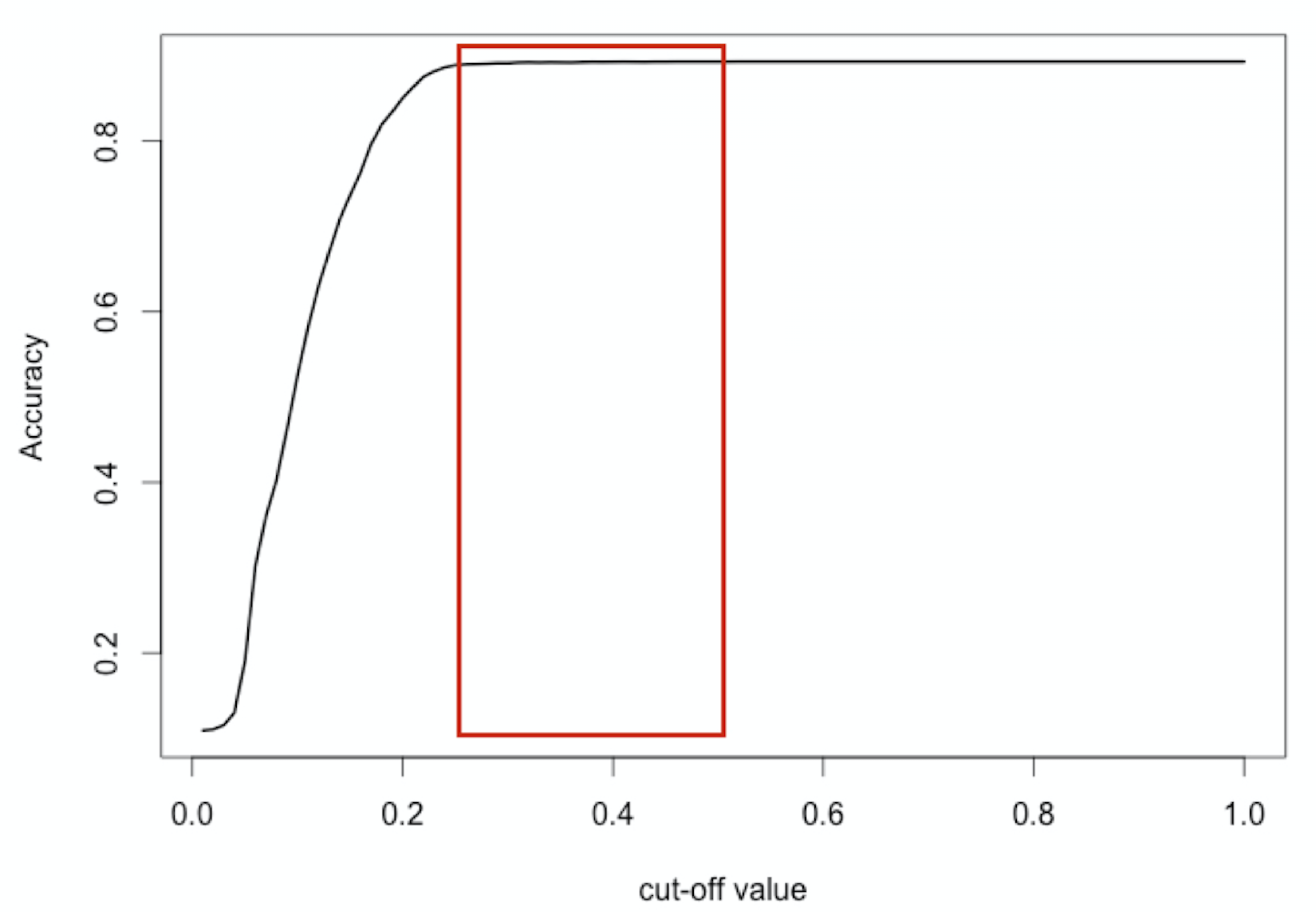

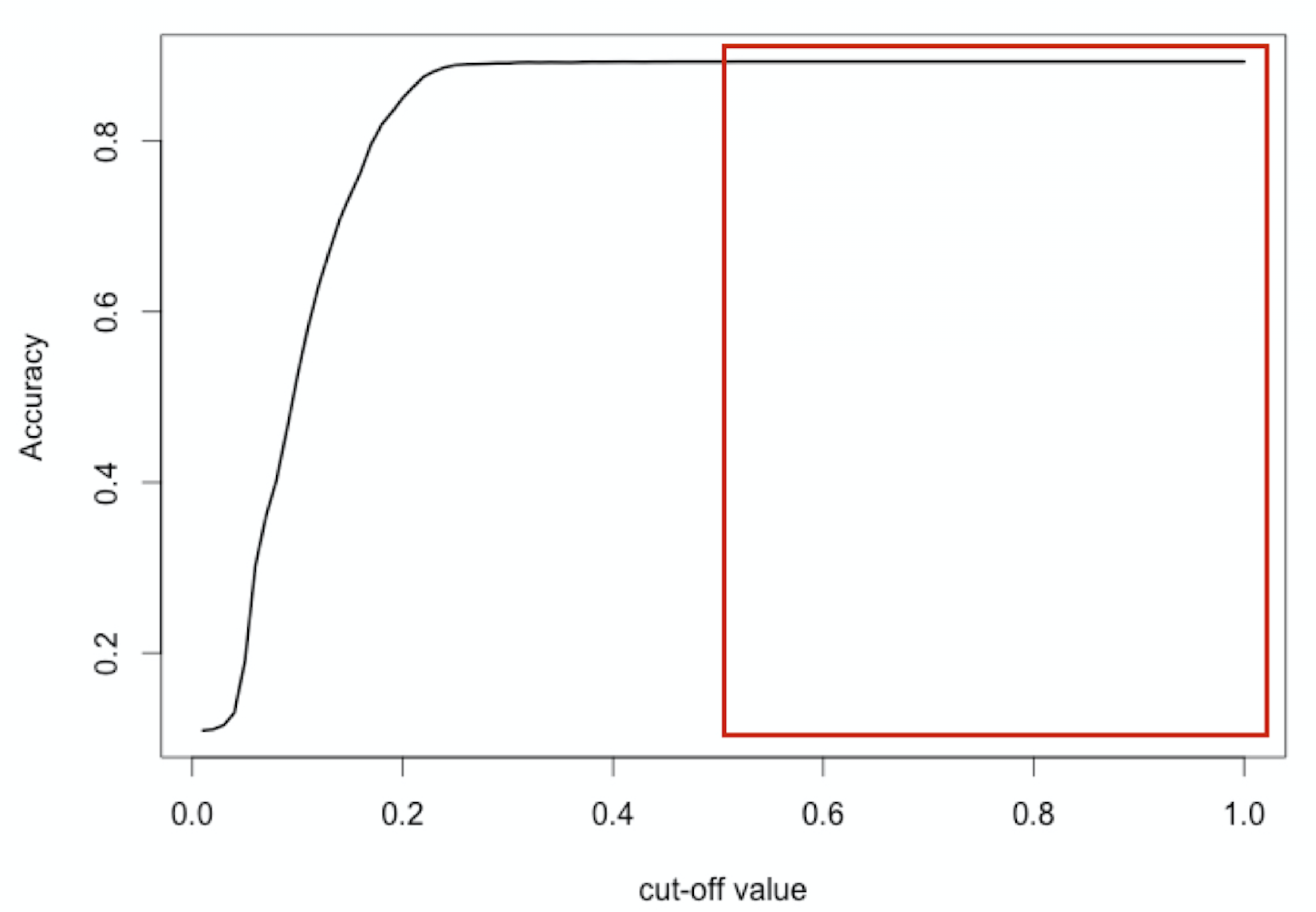

Best cut-off for accuracy?

$$

Best cut-off for accuracy?

$$

Best cut-off for accuracy?

$$

Best cut-off for accuracy?

$$

Best cut-off for accuracy?

$$

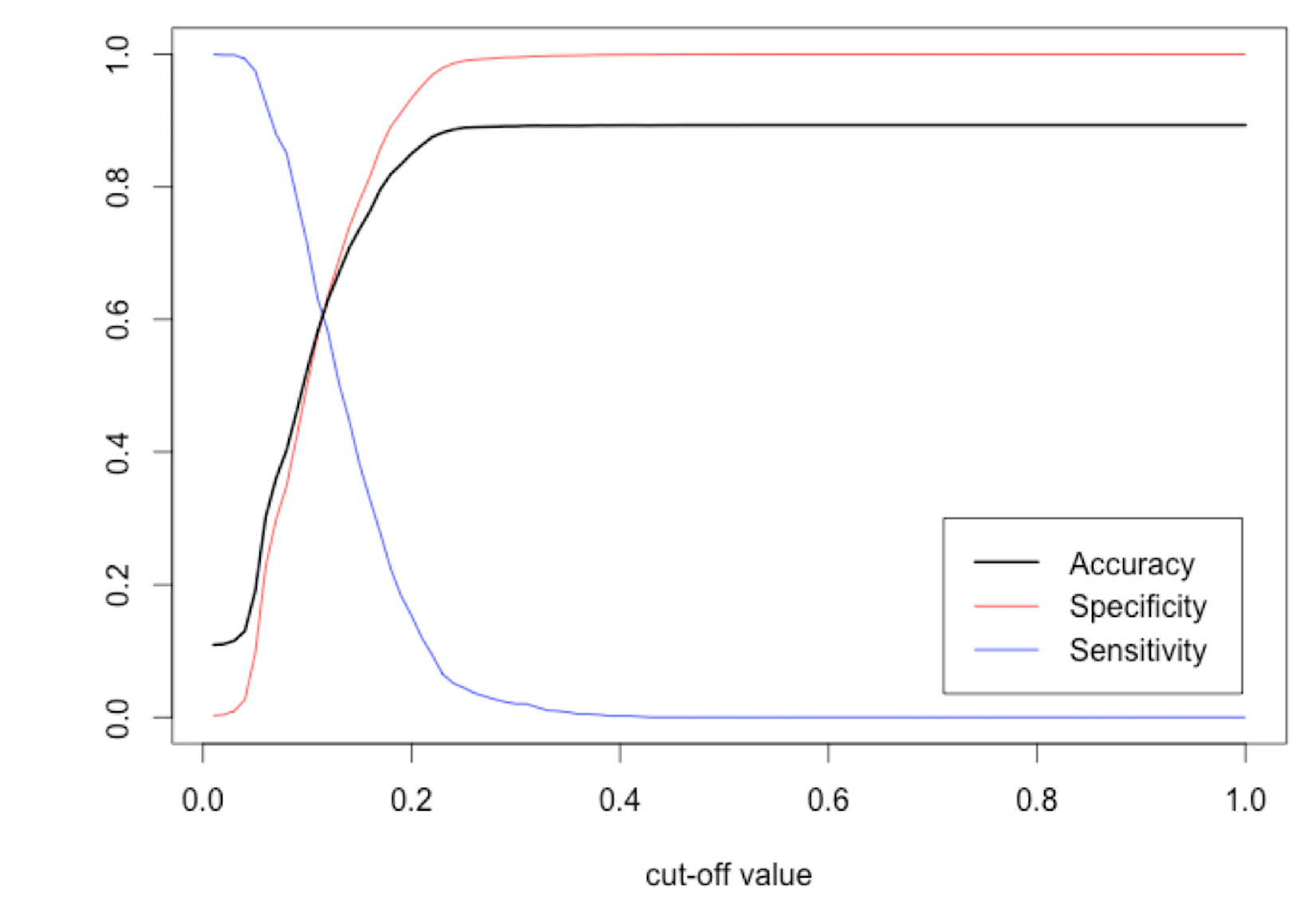

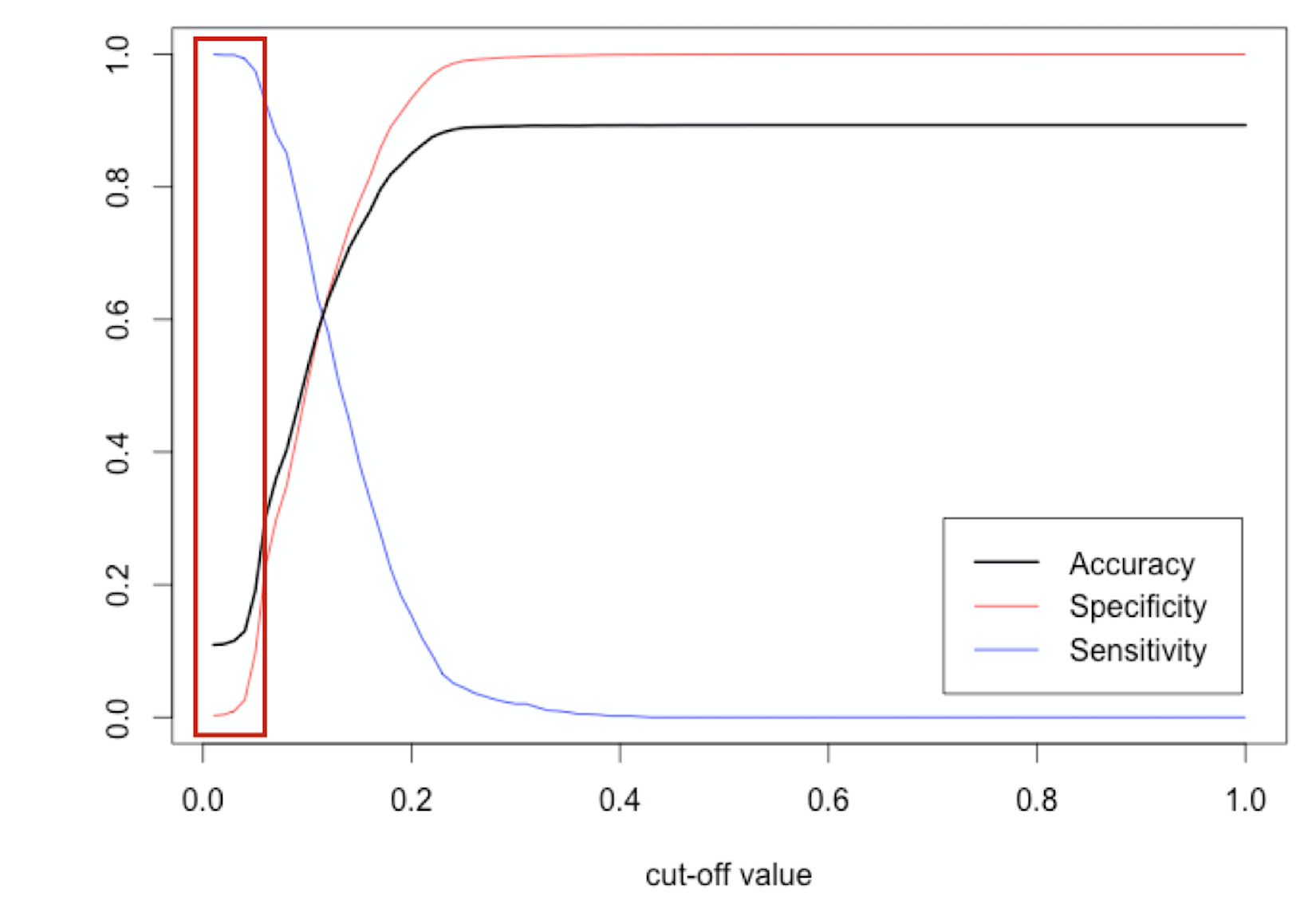

What about sensitivity or specificity?

$$

What about sensitivity or specificity?

$$

What about sensitivity or specificity?

$$