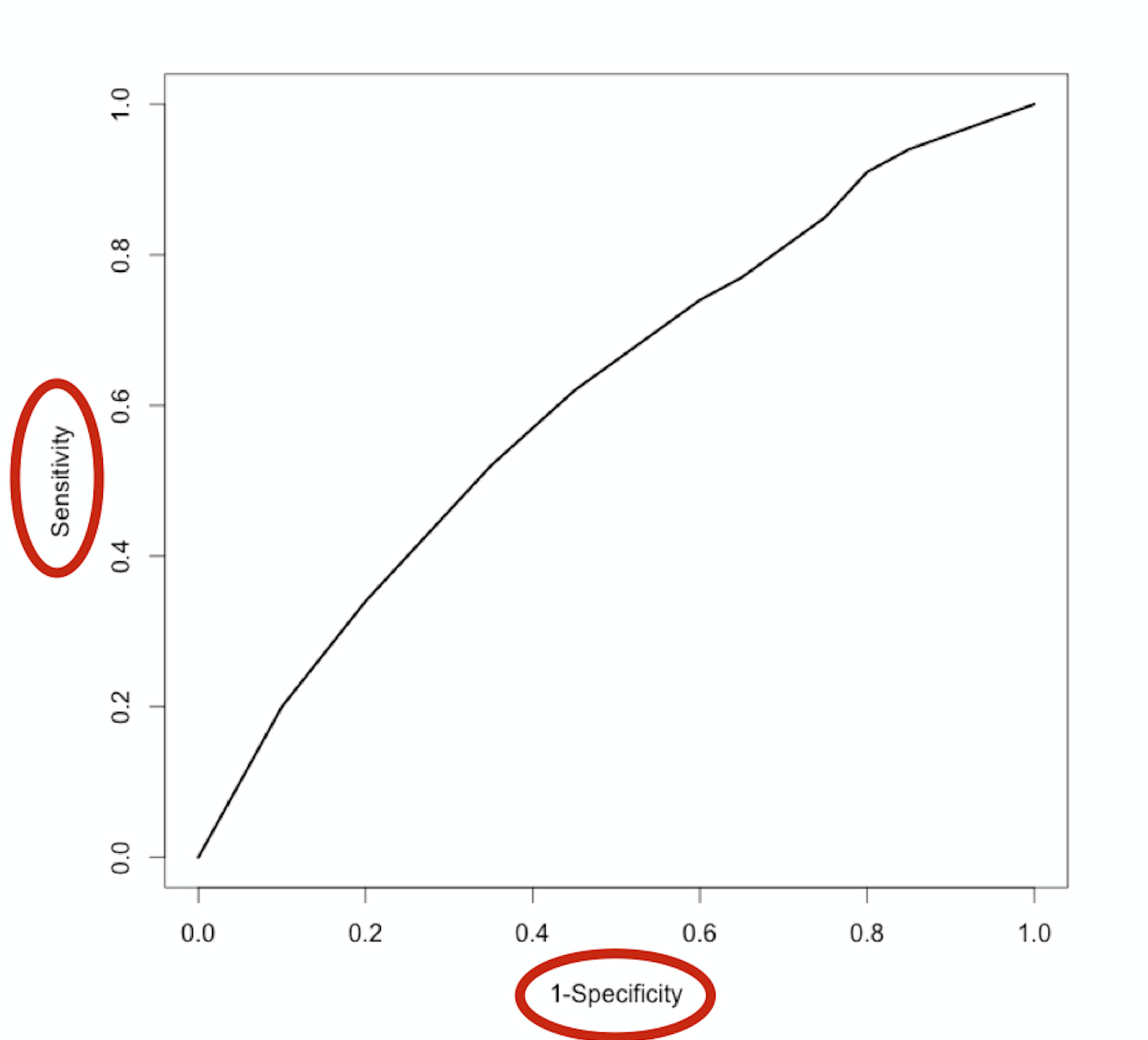

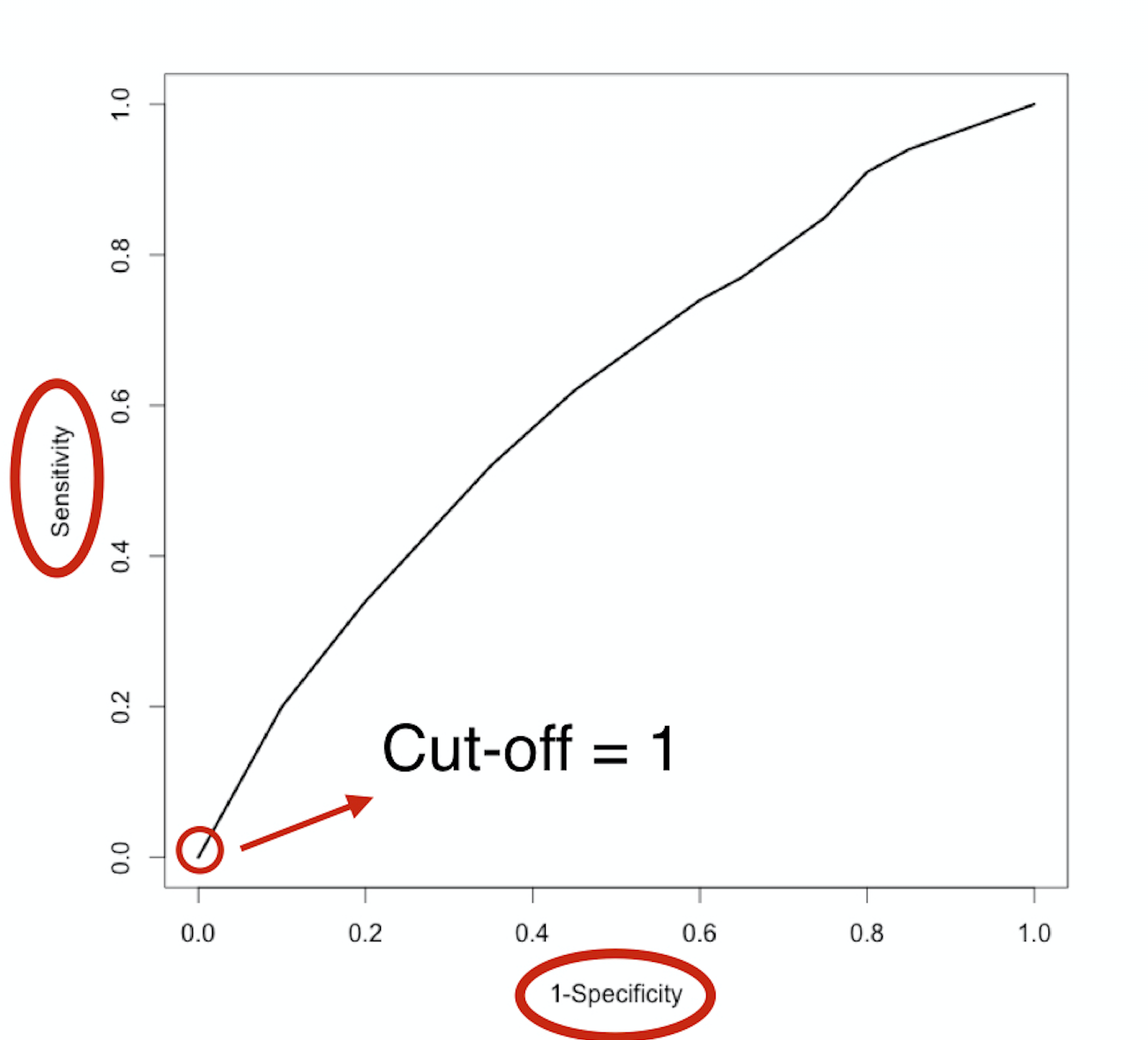

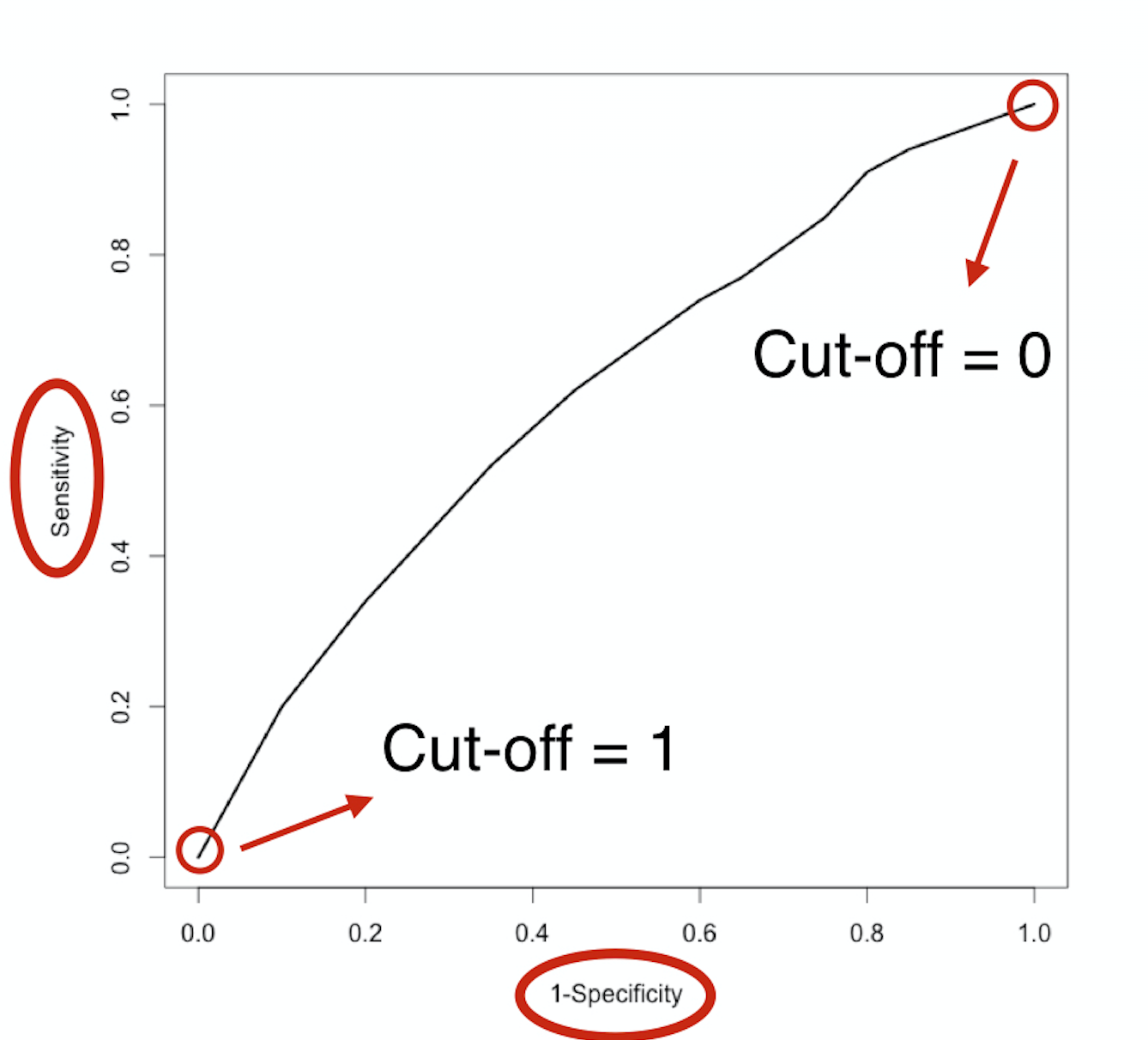

The ROC-curve

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

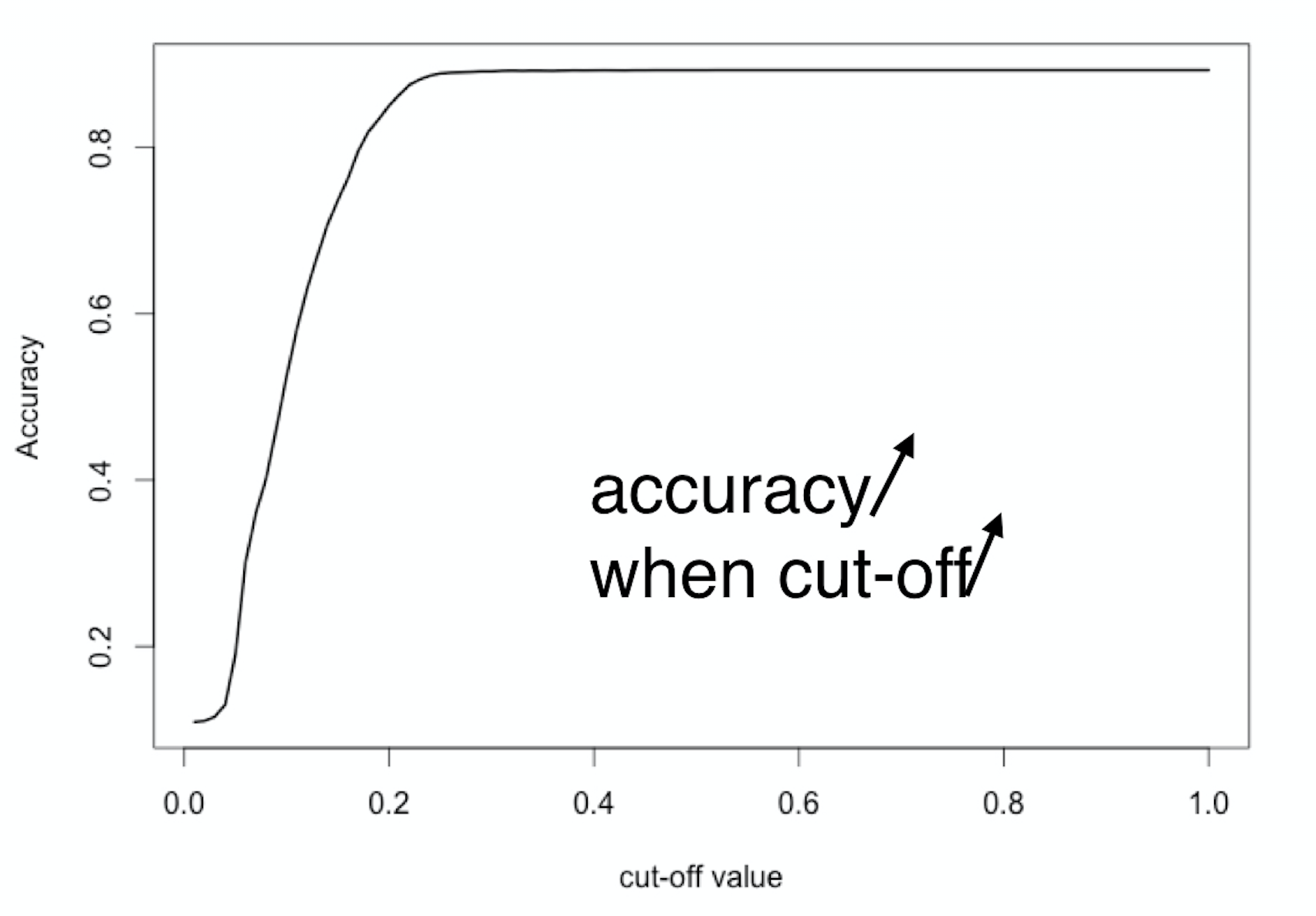

Accuracy?

$$

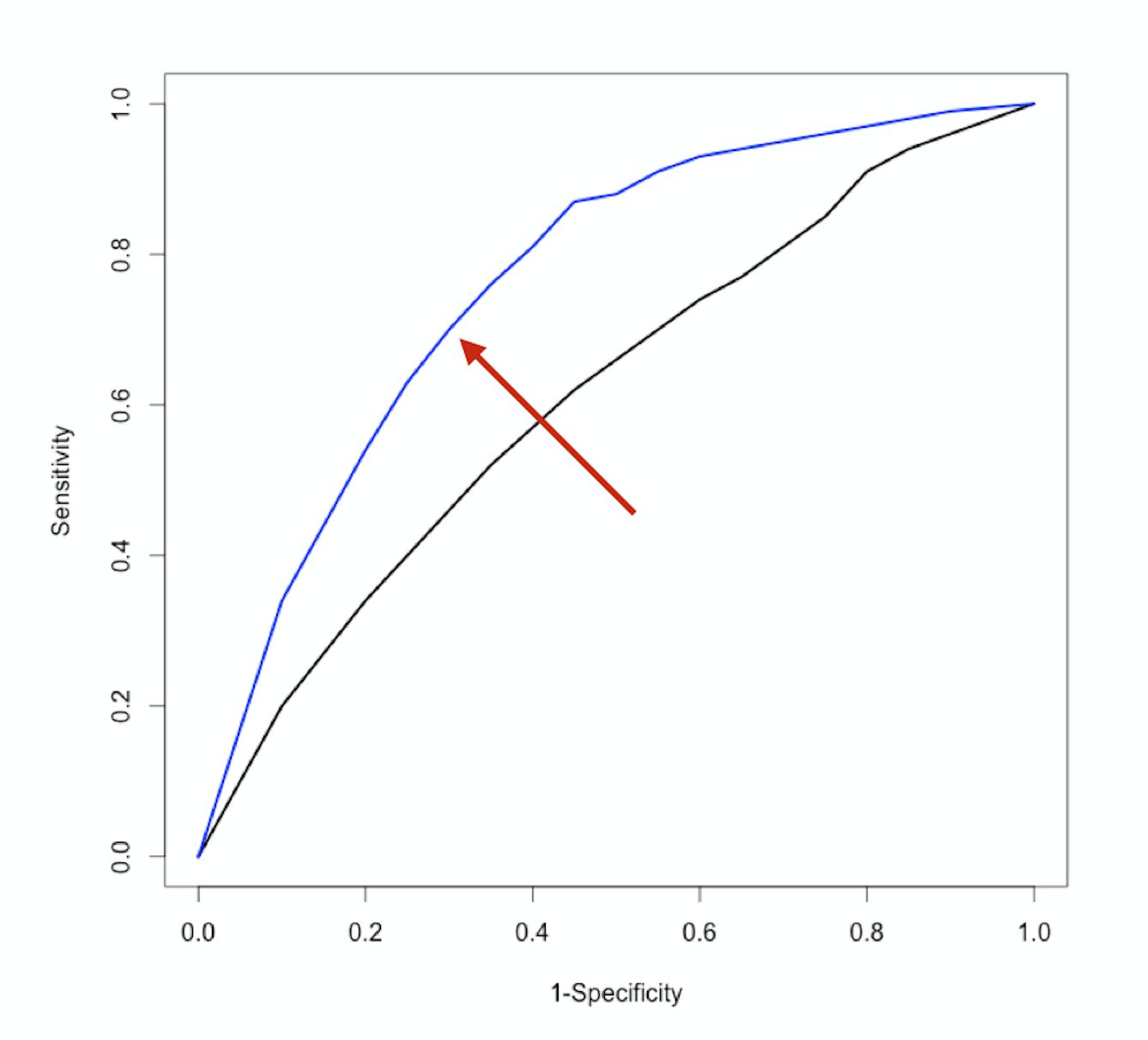

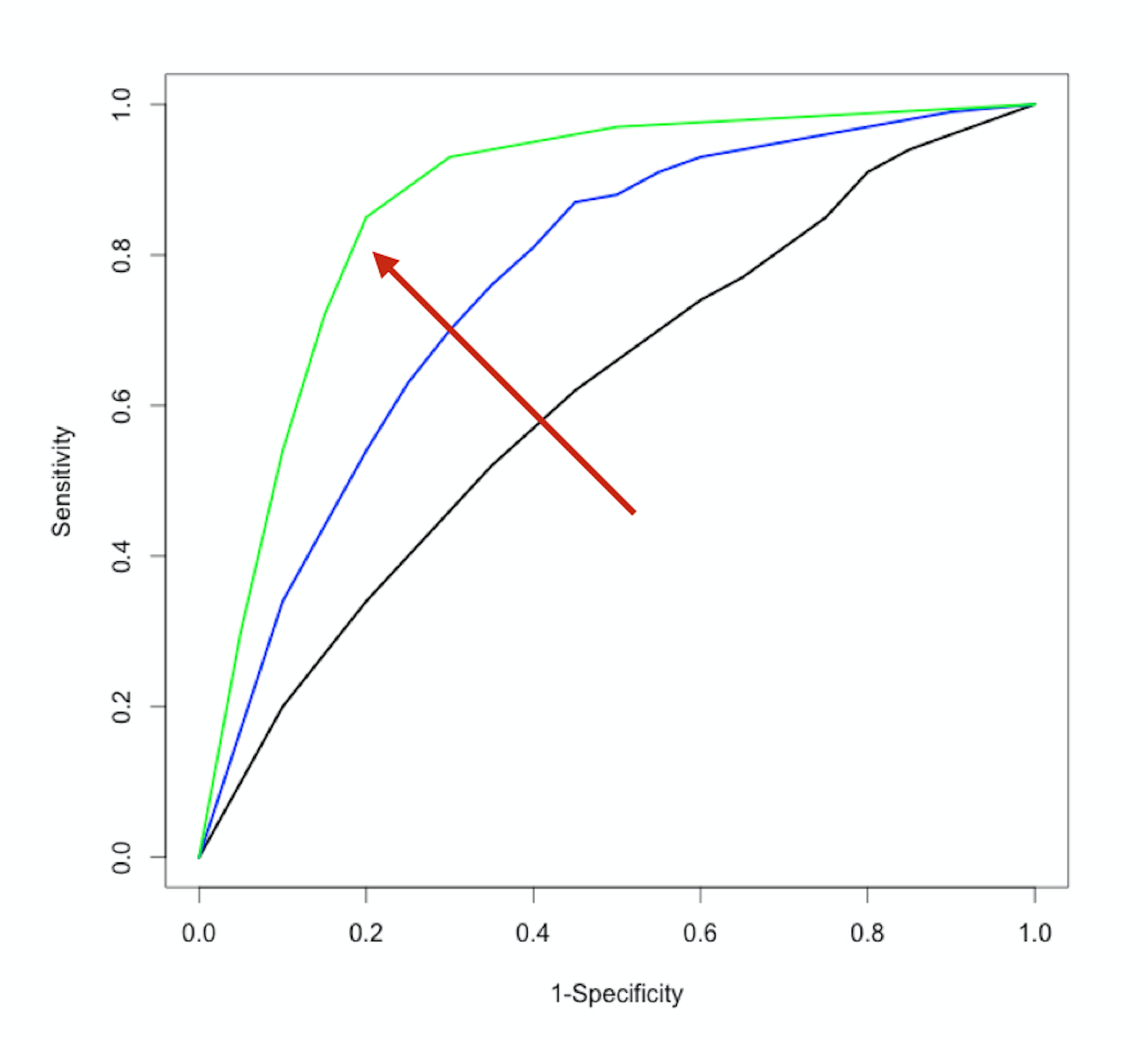

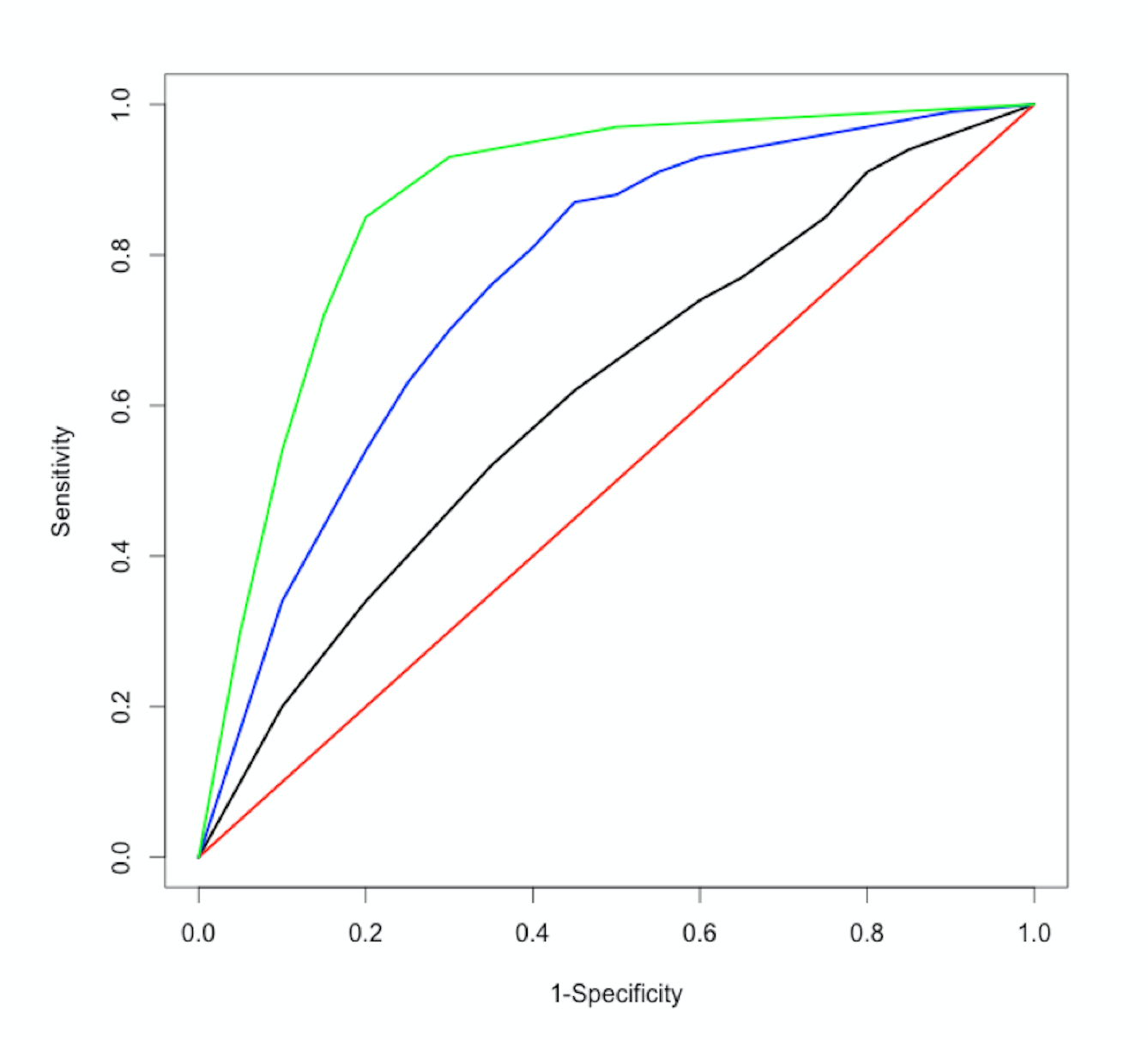

The ROC-curve

The ROC-curve

The ROC-curve

The ROC-curve

The ROC-curve

The ROC-curve

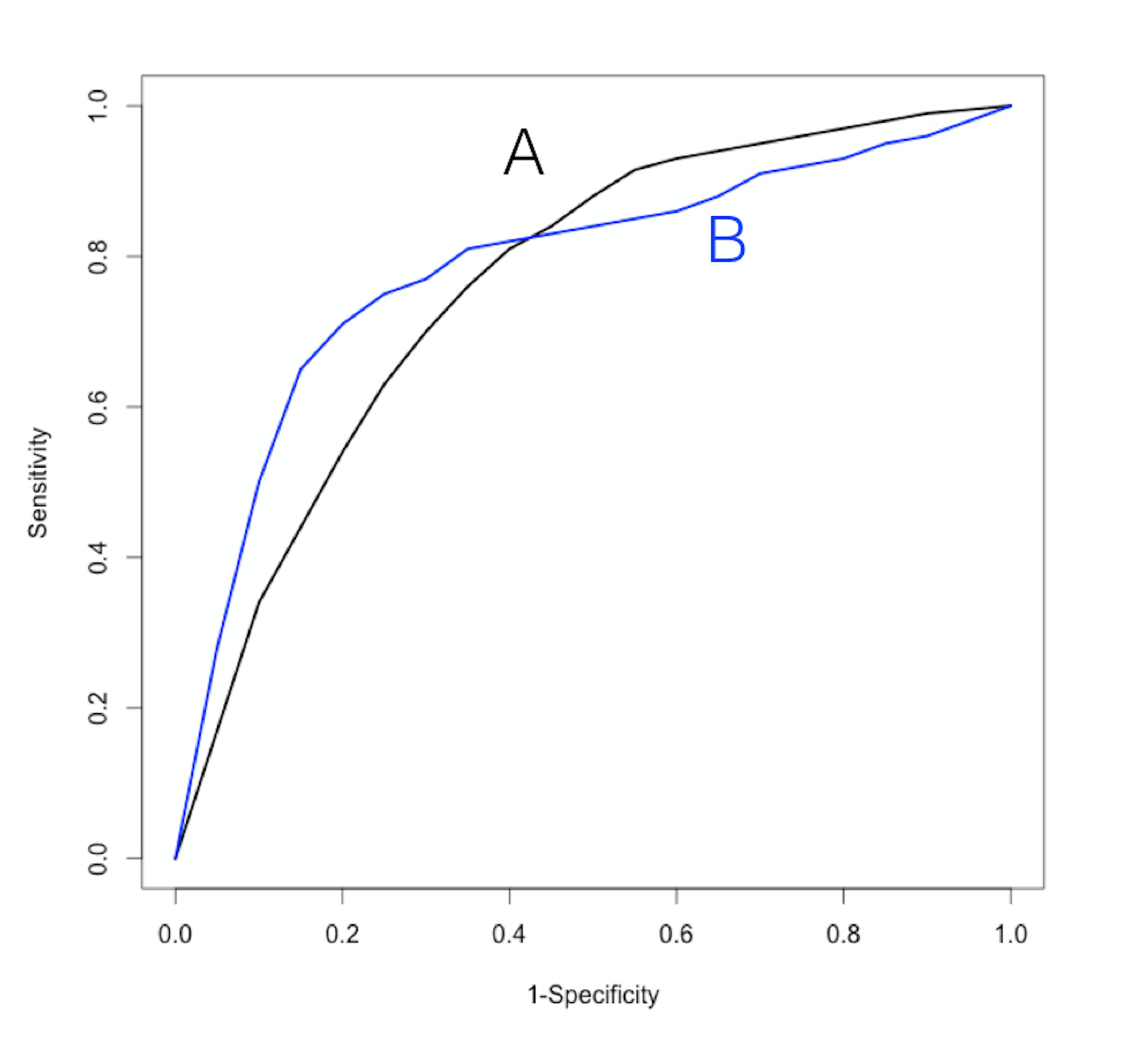

Which one is better?

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

$$