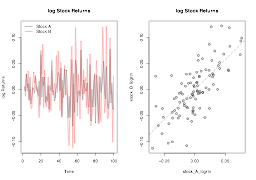

Covariance and correlation

Time Series Analysis in R

David S. Matteson

Associate Professor at Cornell University

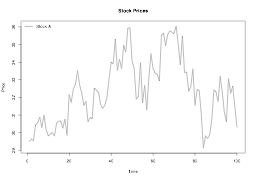

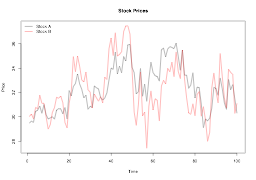

Stock prices for stock A

Stock prices for stock B

Covariance of stock A and B

cov(stock_A, stock_B)

2.86

Correlation of stock A and B

Covariance and correlation: log returns