Compare AR and MA models

Time Series Analysis in R

David S. Matteson

Associate Professor at Cornell University

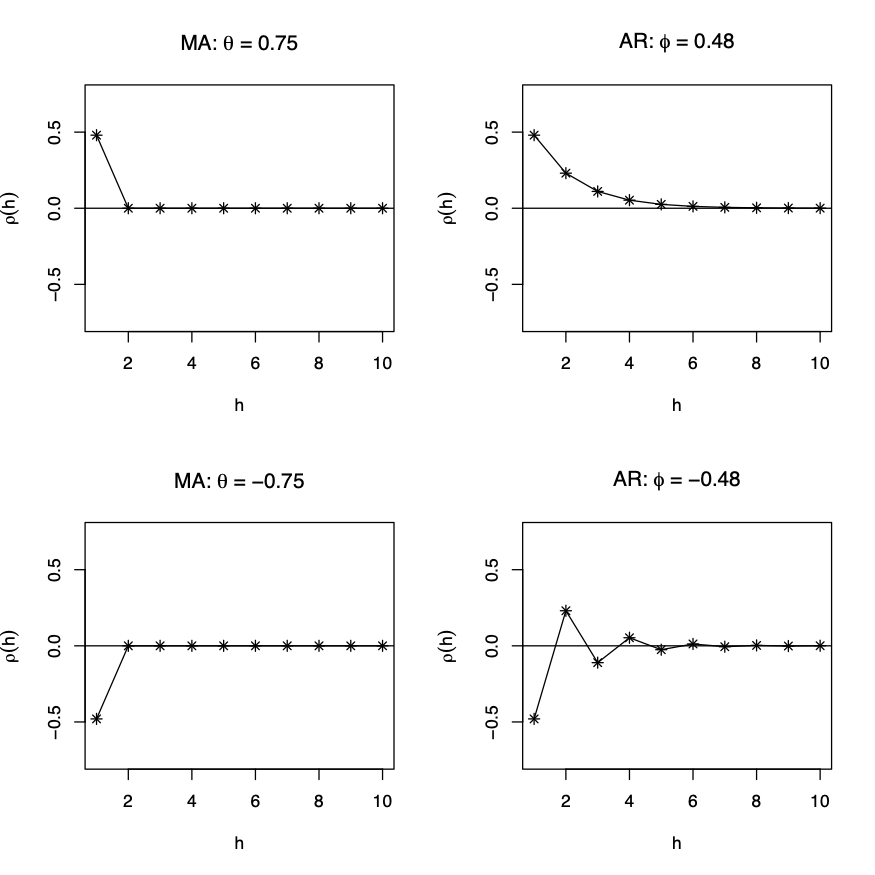

MA and AR processes: autocorrelations

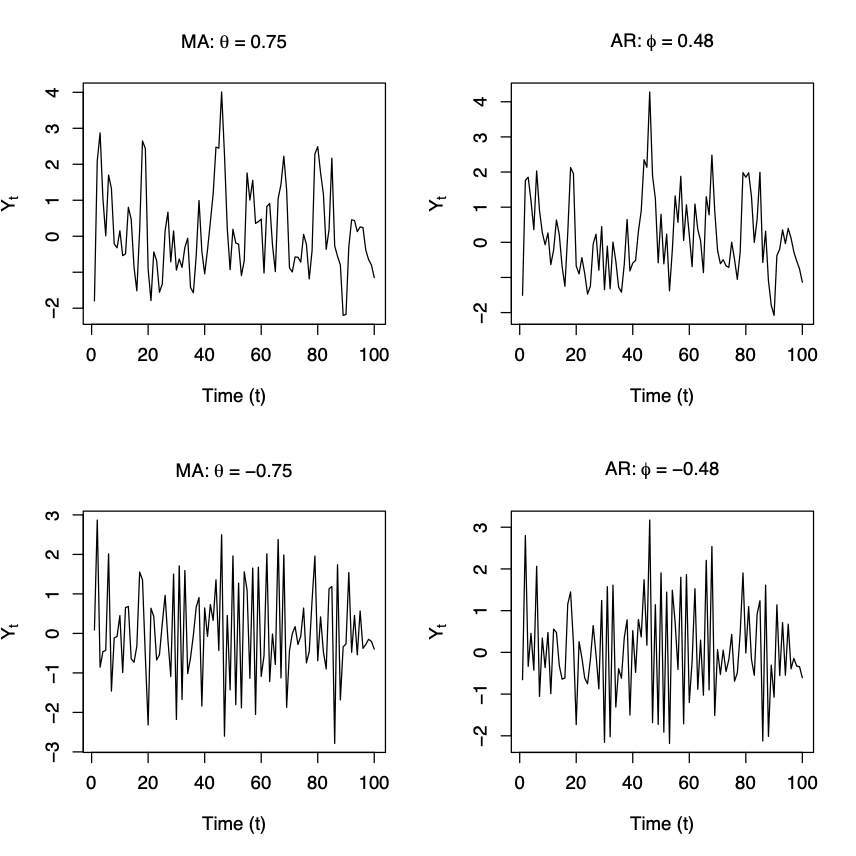

MA and AR processes: simulations

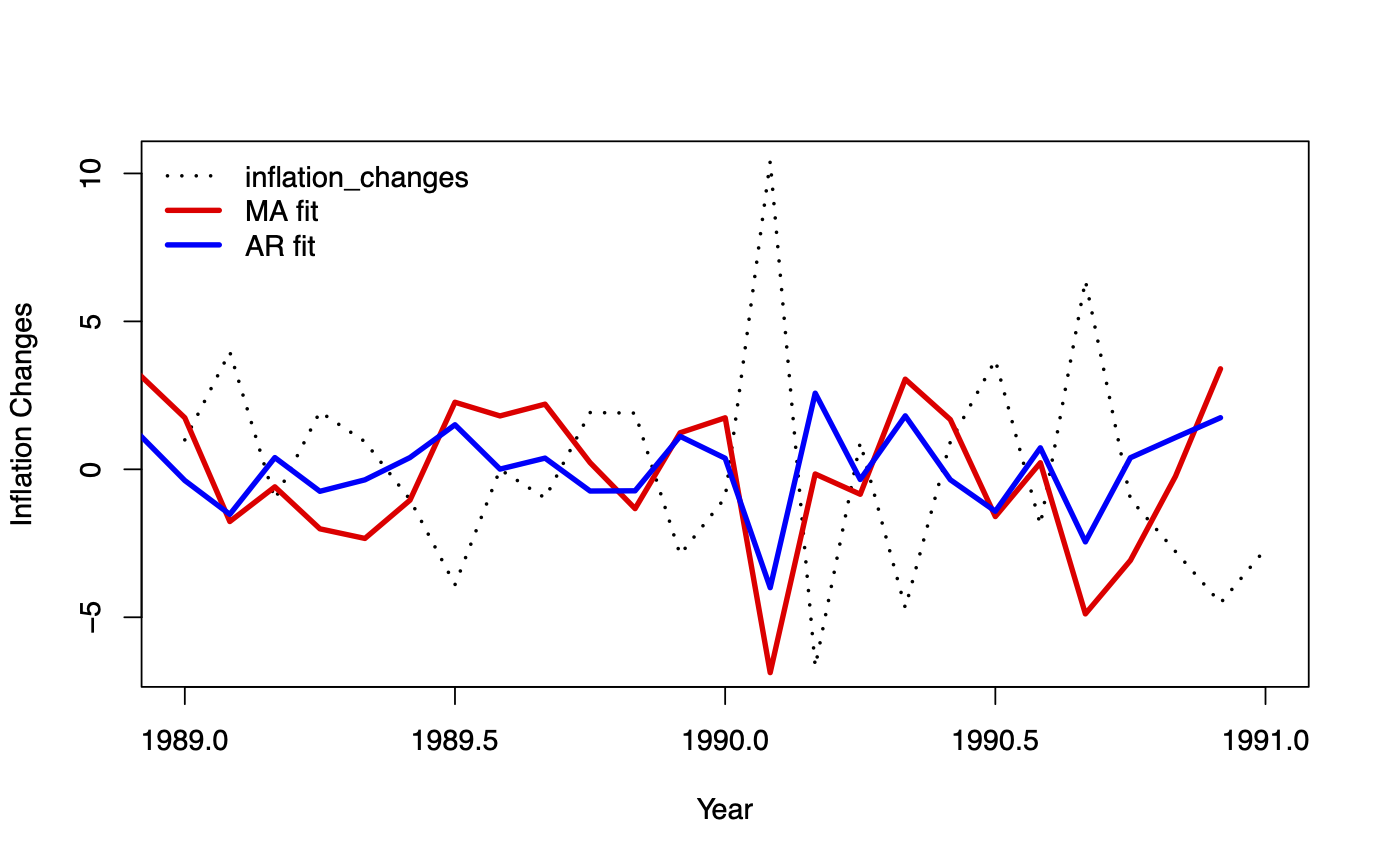

MA and AR processes: fitted values

- Changes in one-month US inflation rate

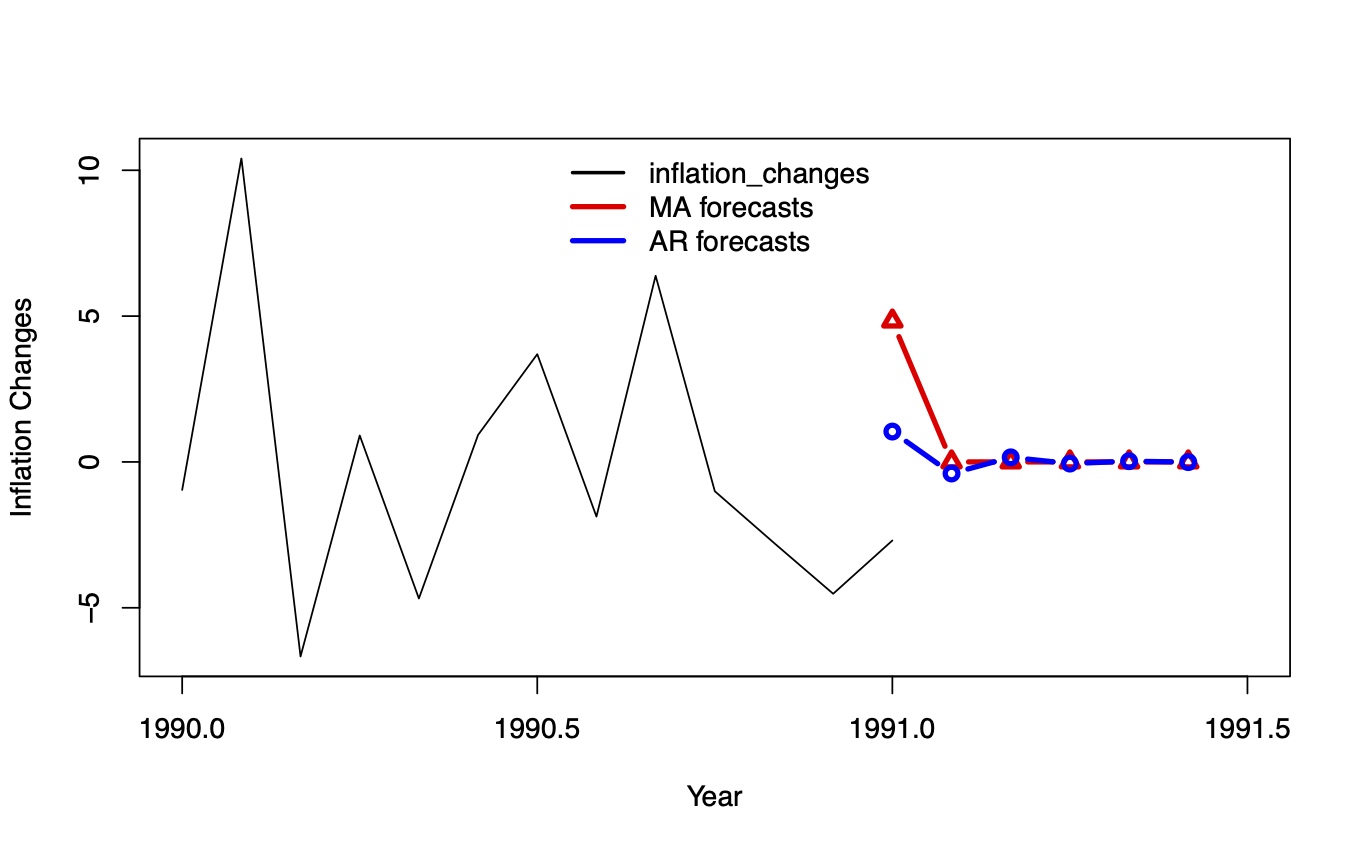

MA and AR processes: forecasts

- Changes in one-month US inflation rate