Checking for weirdness

Importing and Managing Financial Data in R

Joshua Ulrich

Quantitative Analyst & quantmod Co-Author and Maintainer

Visualize Data

getSymbols("DGS10", src = "FRED")

"DGS10"

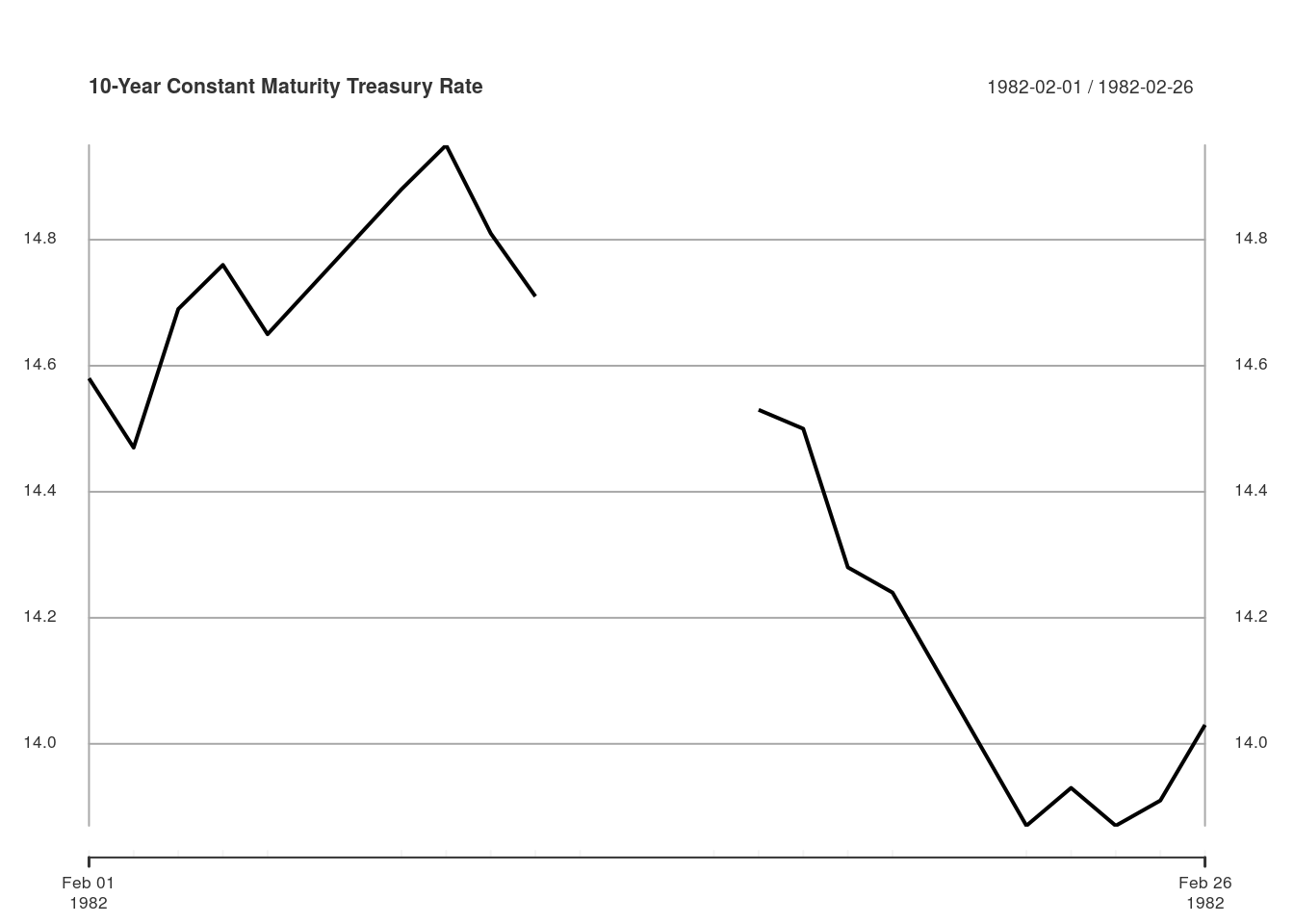

treasury_10 <- DGS10["1982-02"]

plot(treasury_10, main = "10-Year Constant Maturity Treasury Rate")

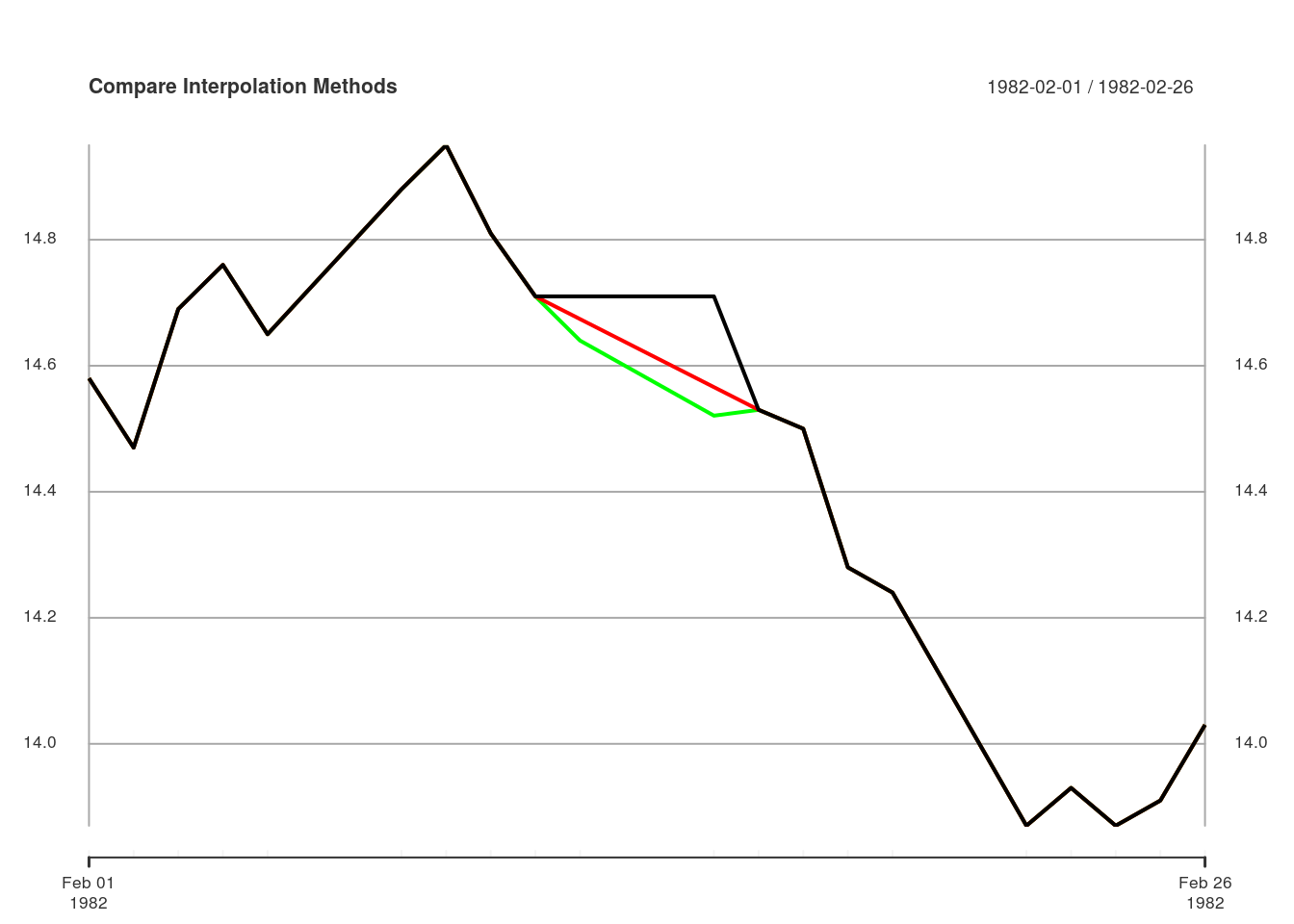

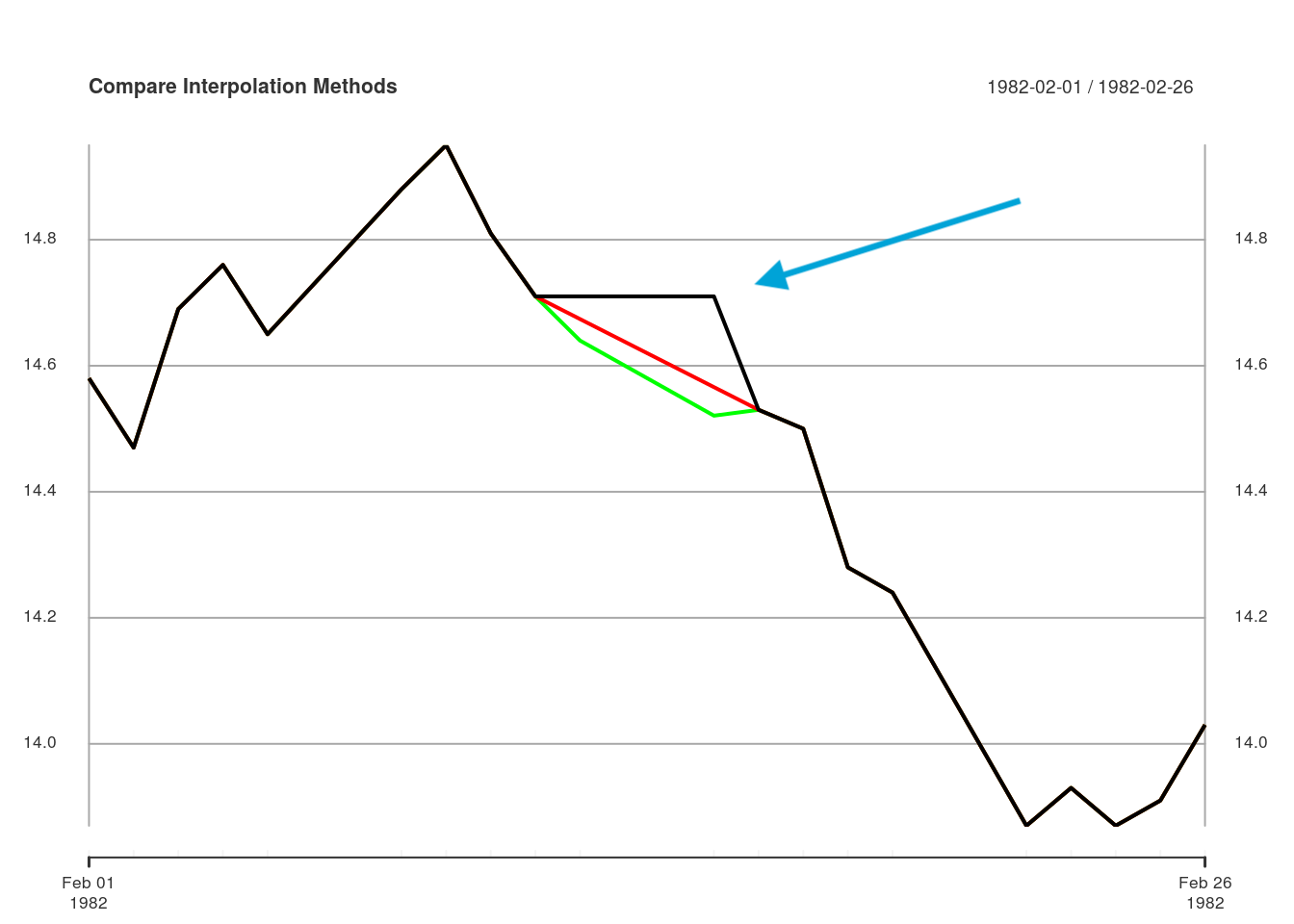

Handle missing values

Handle missing values

Visualize data

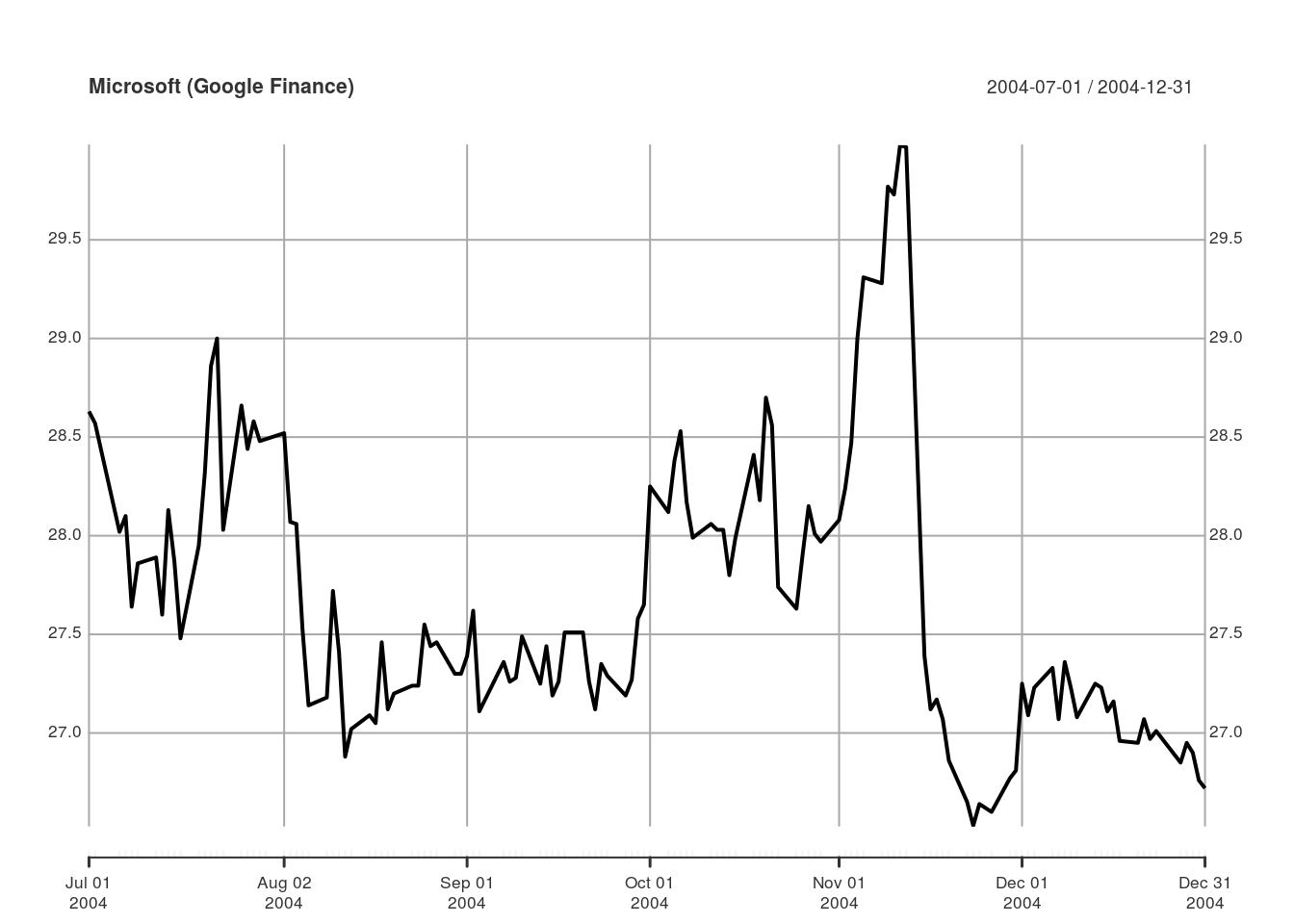

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31", src = "google")

"MSFT"

plot(Cl(MSFT), main = "Microsoft (Google Finance)")

Visualize data

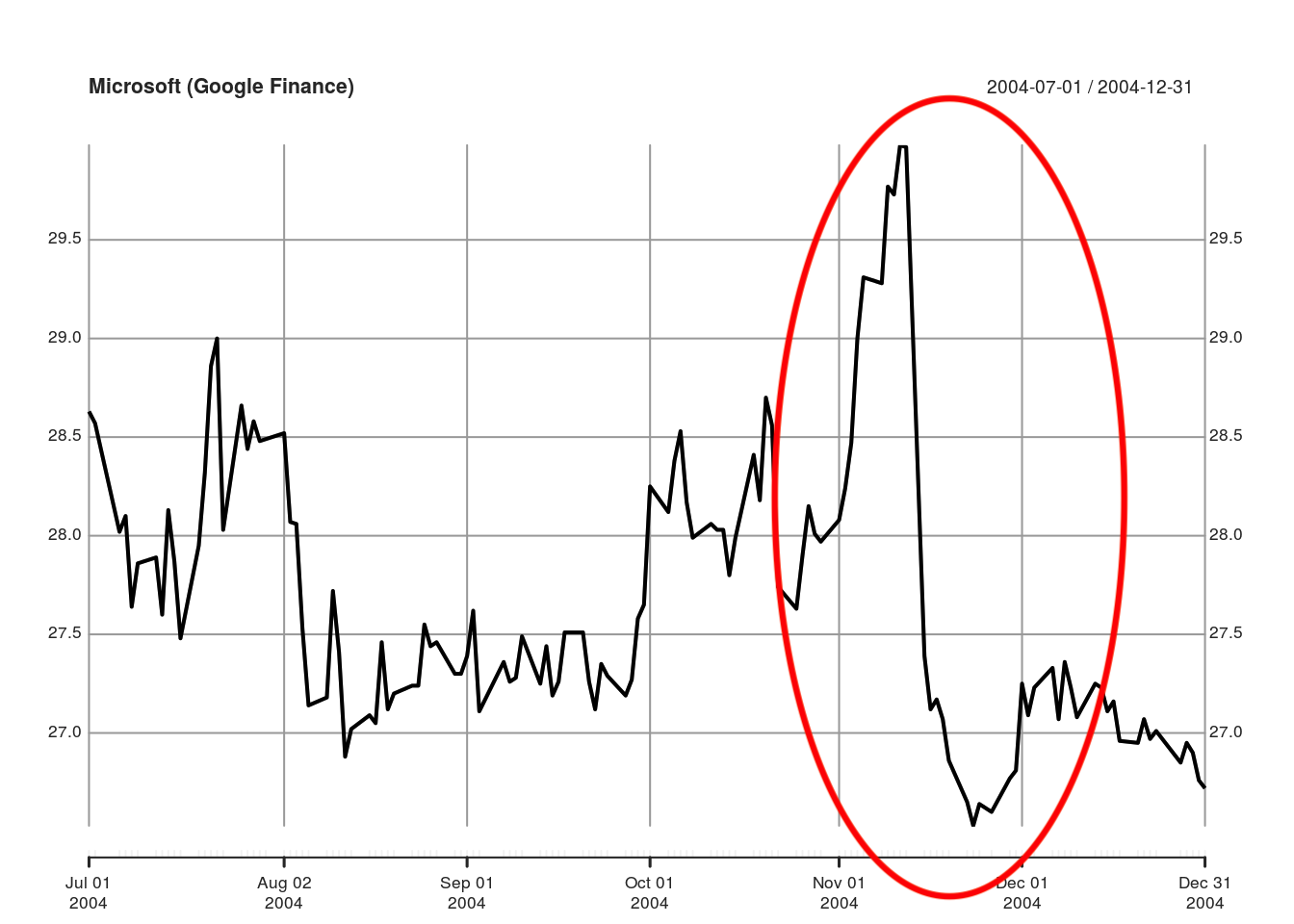

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31", src = "google")

"MSFT"

plot(Cl(MSFT), main = "Microsoft (Google Finance)")

Cross-reference sources

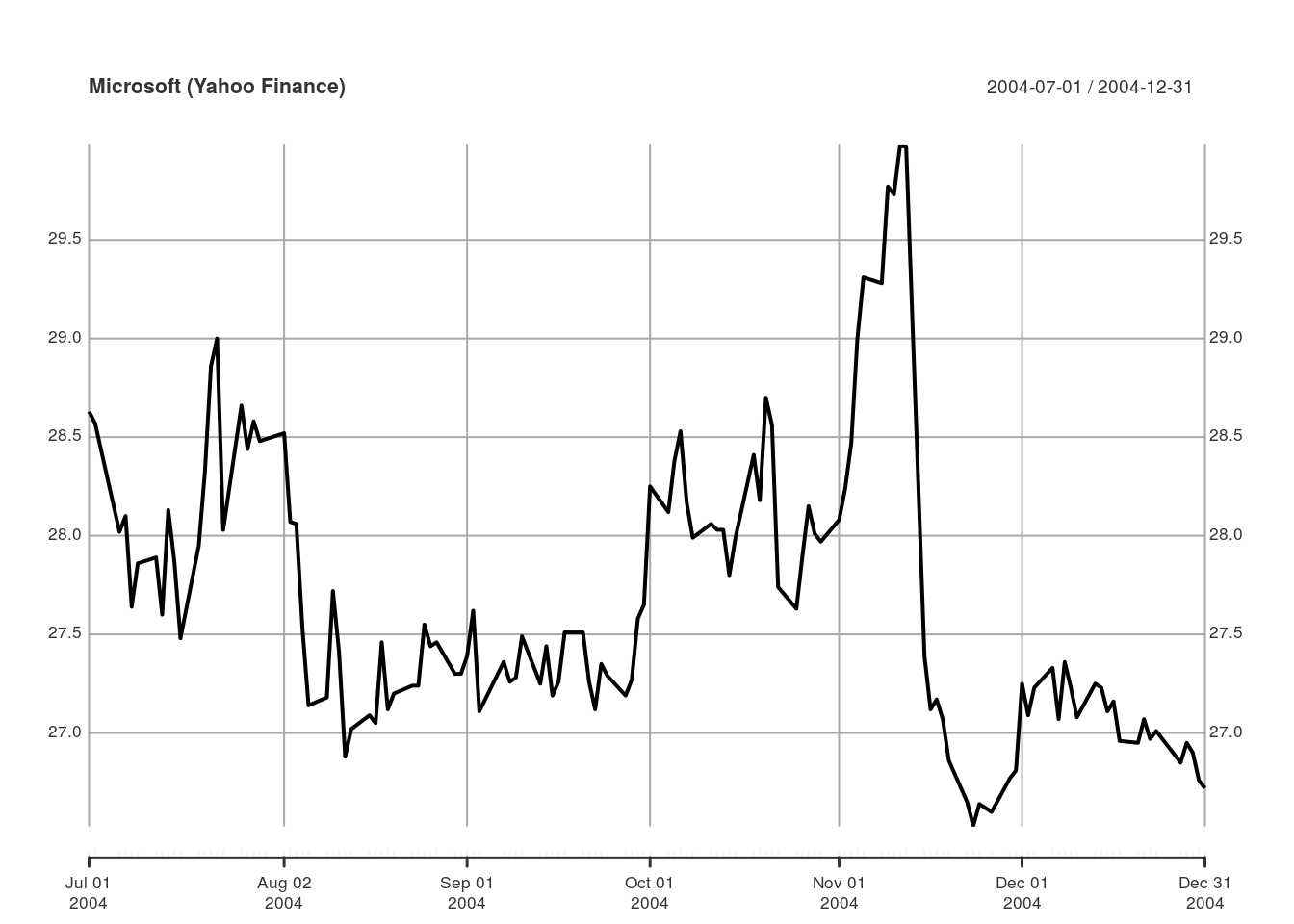

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

plot(Cl(MSFT), main = "Microsoft (Yahoo Finance)")

Cross-reference sources

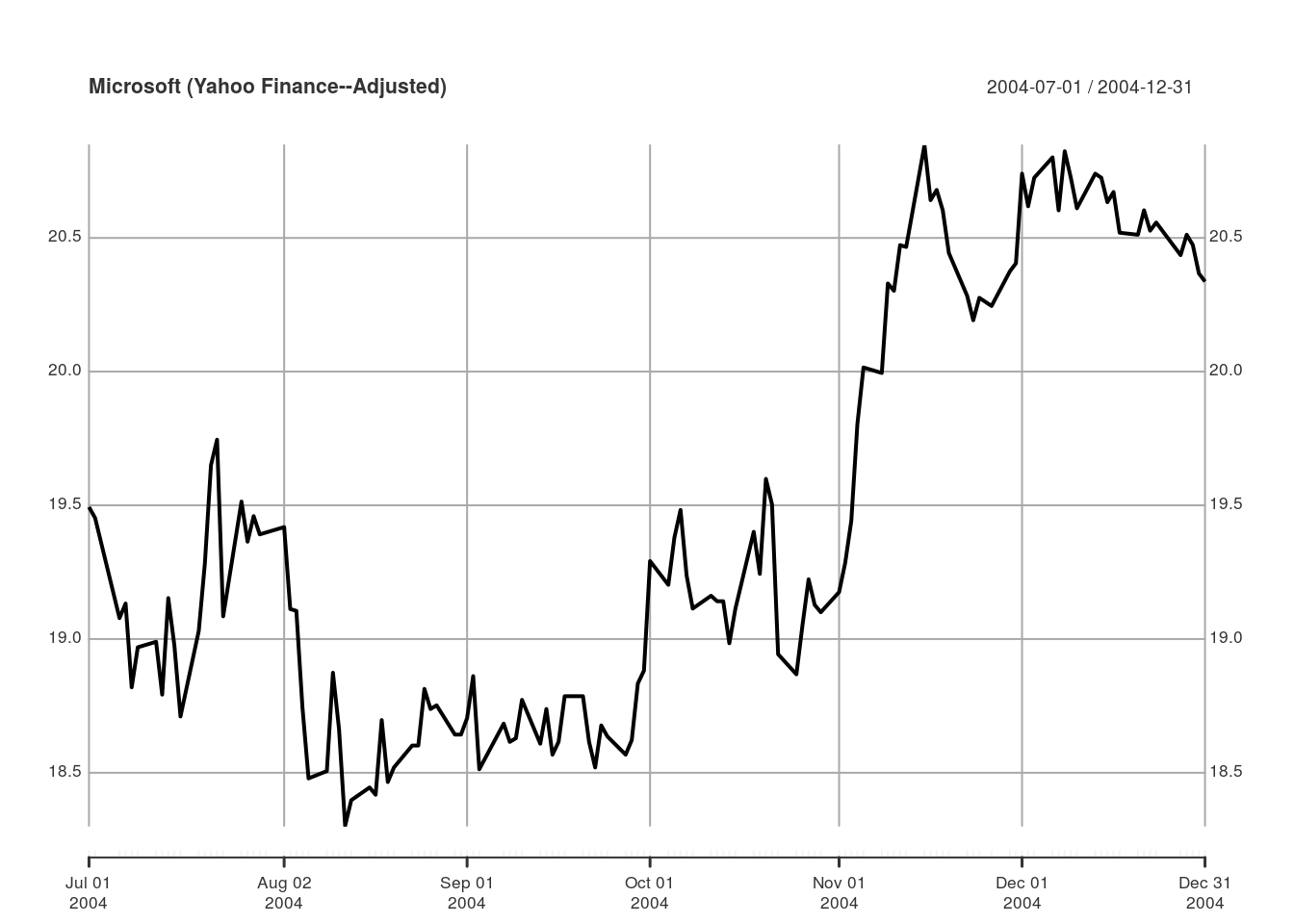

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

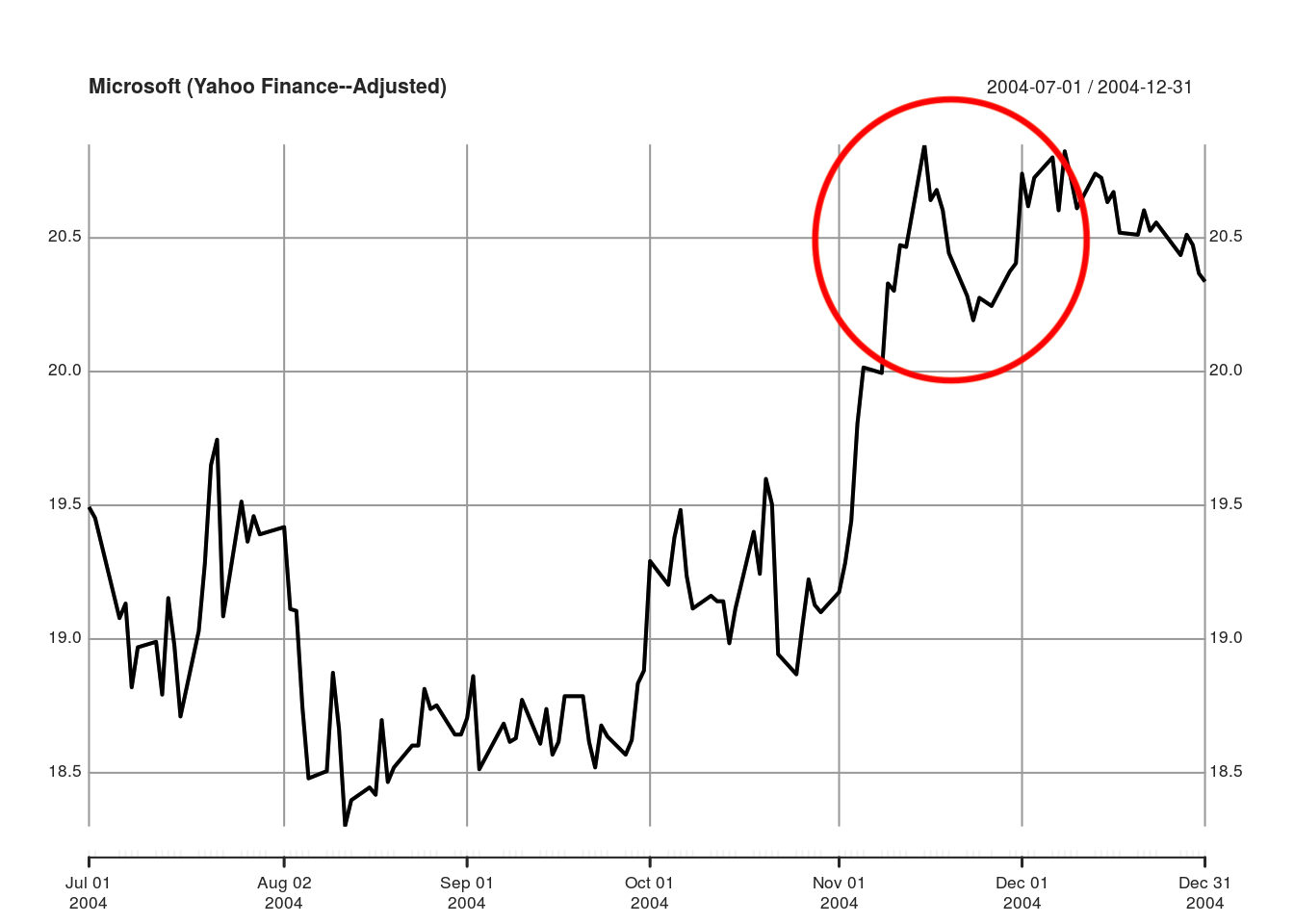

plot(Ad(MSFT), main = "Microsoft (Yahoo Finance-Adjusted)")

Cross-reference sources

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

plot(Ad(MSFT), main = "Microsoft (Yahoo Finance—Adjusted)")

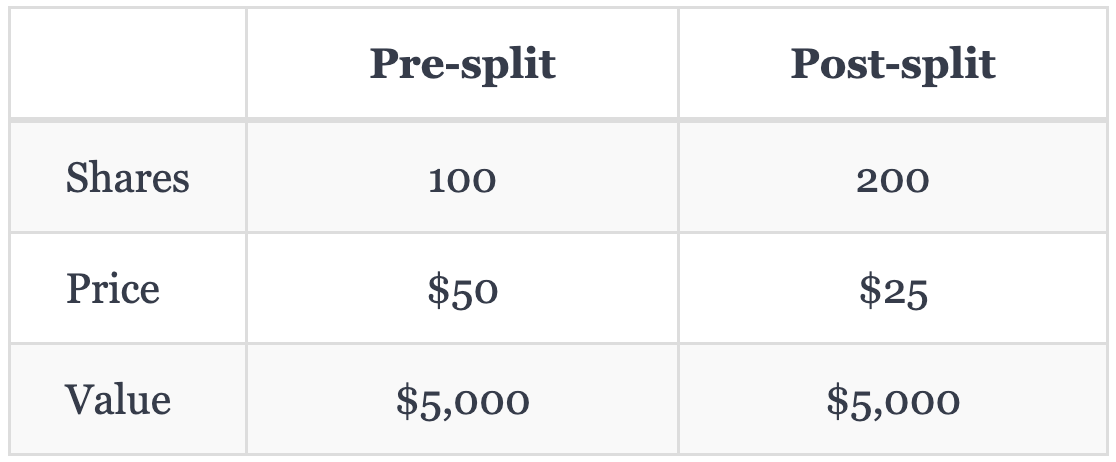

Stock split example

- MSFT stock splits 2-for-1

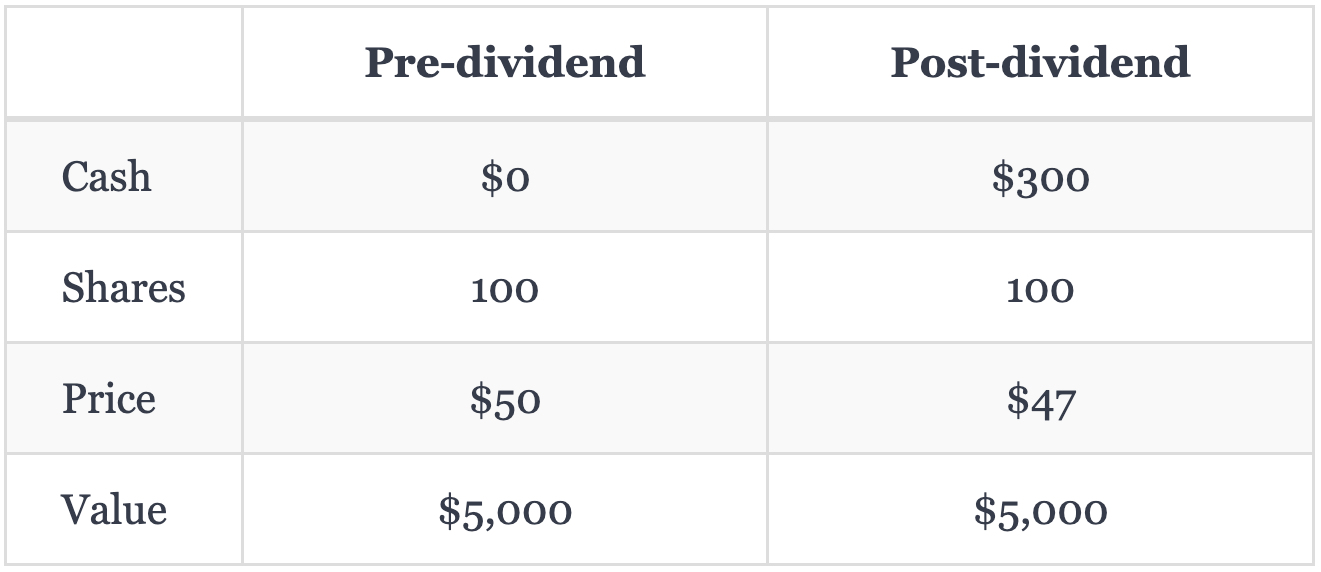

Stock dividend example

- MSFT issues a $3 per share dividend