Alternative measures of risk

Introduction to Portfolio Analysis in Python

Charlotte Werger

Data Scientist

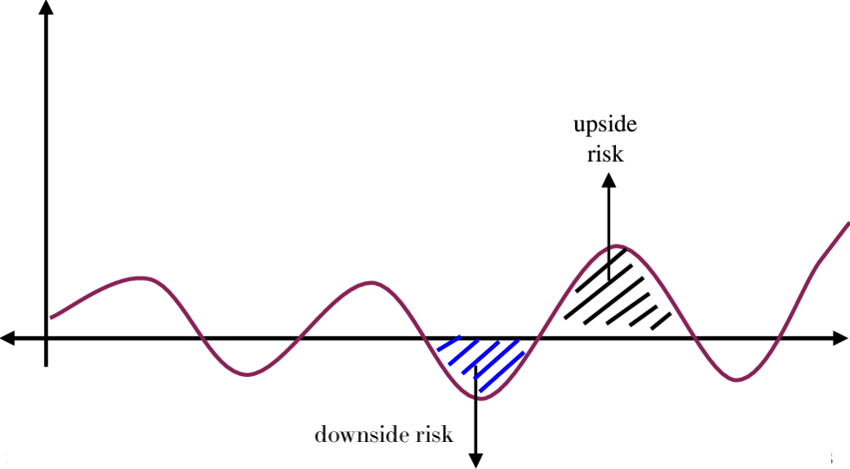

Looking at downside risk

- A good risk measure should focus on potential losses i.e. downside risk

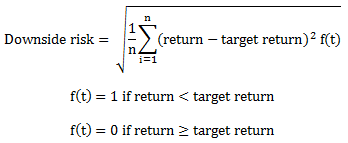

Sortino ratio

$$

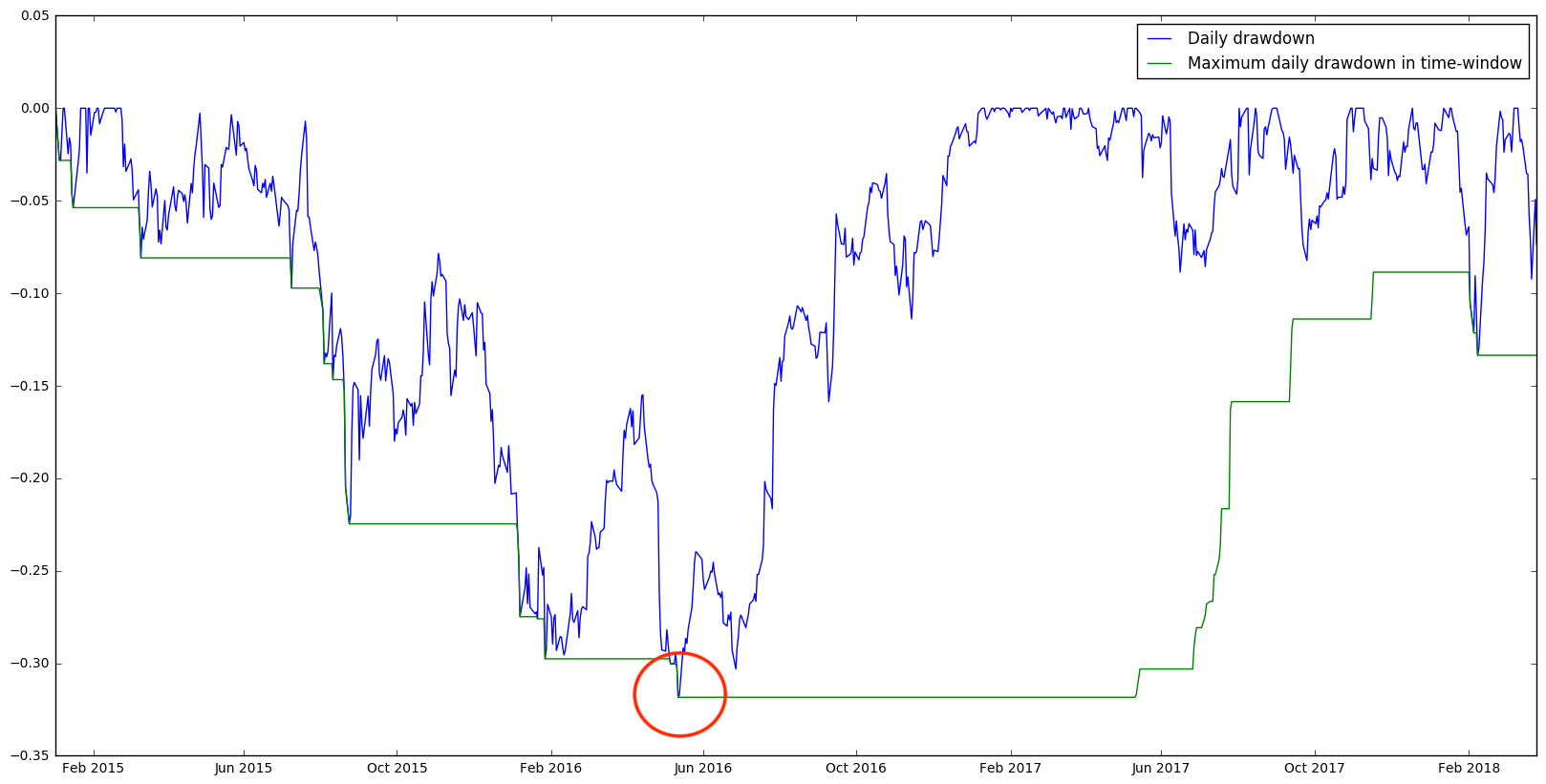

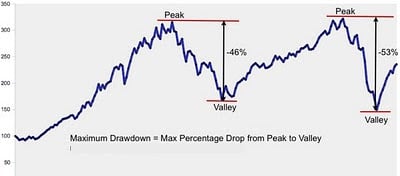

Maximum draw-down

- The largest percentage loss from a market peak to trough

- Dependent on the chosen time window

- The recovery time: time it takes to get back to break-even

Maximum draw-down of Apple