Risk management using VaR & CVaR

Quantitative Risk Management in Python

Jamsheed Shorish

Computational Economist

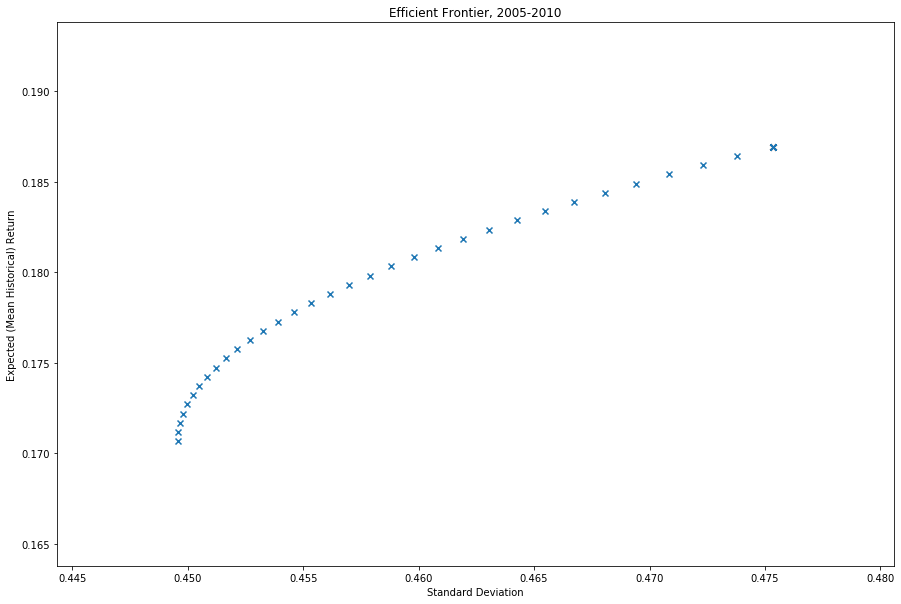

Risk management via modern portfolio theory

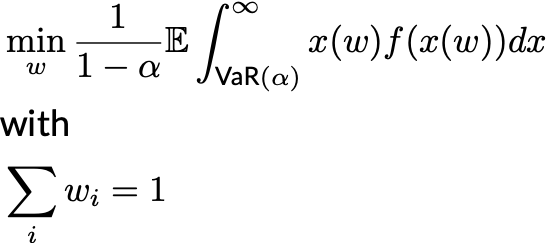

The risk management problem

- Select optimal portfolio weights $w^\star$ as solution to

Recall: $f(x)$ = probability density function of portfolio loss

PyPortfolioOpt: select minimization of CVaR as new objective