Welcome!

Quantitative Risk Management in Python

Dr. Jamsheed Shorish

Computational Economist

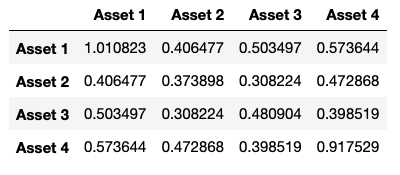

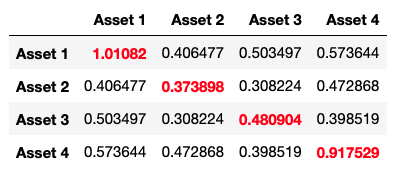

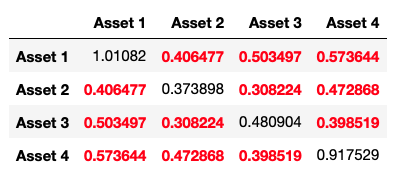

Quantifying risk

Quantifying risk

Quantifying risk

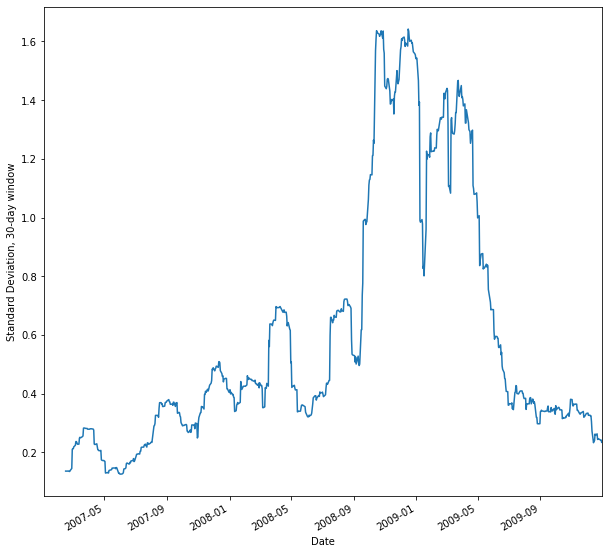

Volatility time series

Quantitative Risk Management in Python

Dr. Jamsheed Shorish

Computational Economist