Risk exposure and loss

Quantitative Risk Management in Python

Jamsheed Shorish

Computational Economist

A vacation analogy

Deciding between options

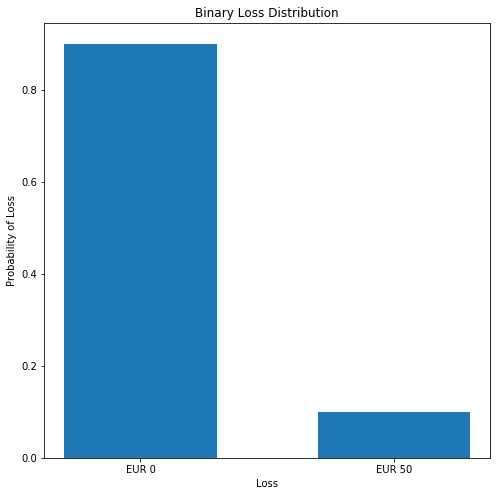

Loss distribution - discrete

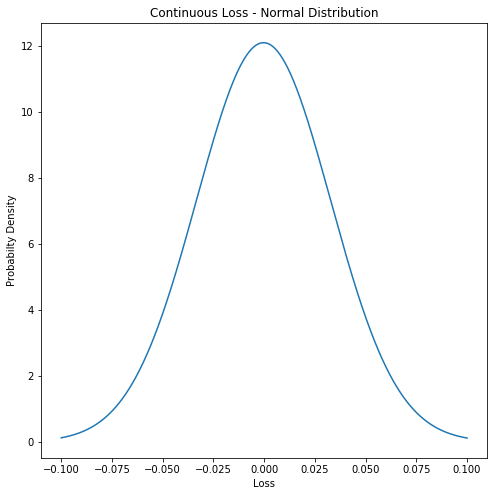

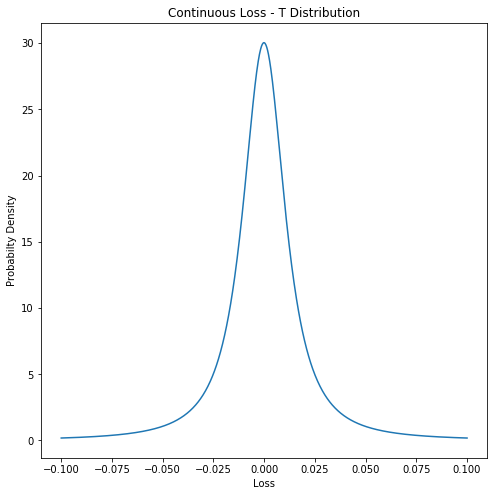

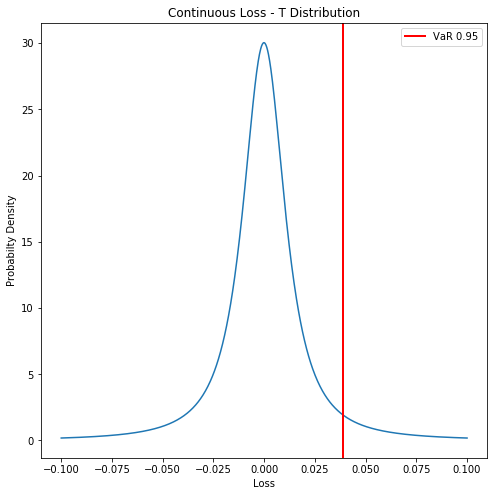

Loss distribution - continuous

Loss distribution - continuous

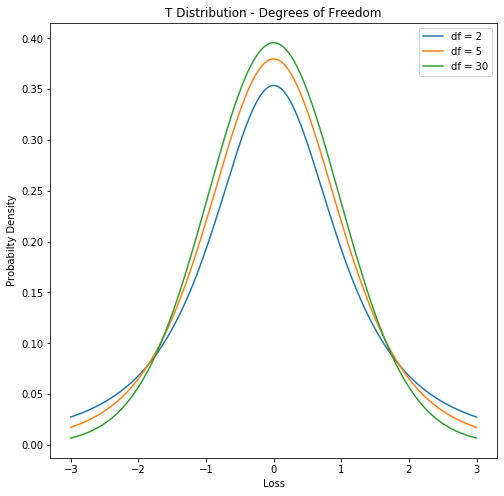

Primer: Student's t-distribution

T distribution in Python

T distribution in Python

Degrees of freedom