Trading signals

Financial Trading in Python

Chelsea Yang

Data Science Instructor

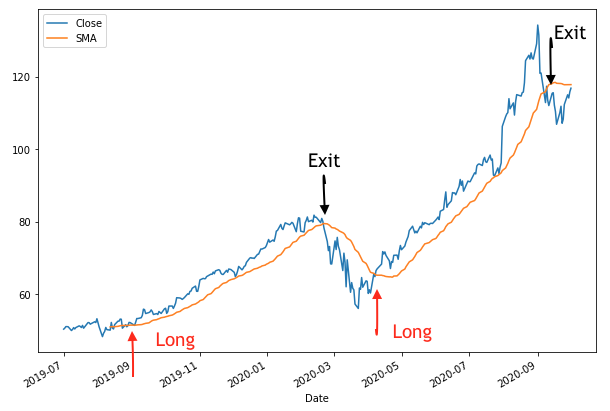

A signal example

- Signal: Price > SMA (long when the price rises above the SMA)

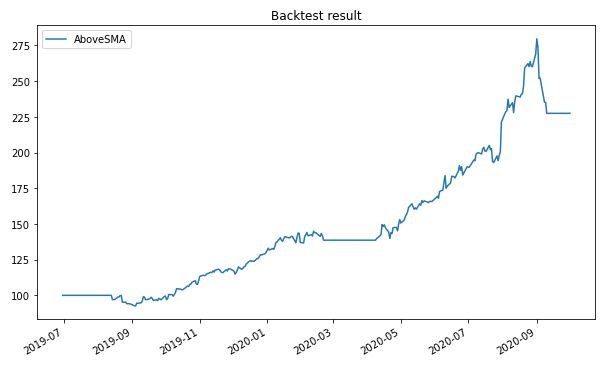

Plot the backtest result

# Plot the backtest result

bt_result.plot(title='Backtest result')