The normal distribution

Quantitative Risk Management in R

Alexander McNeil

Professor, University of York

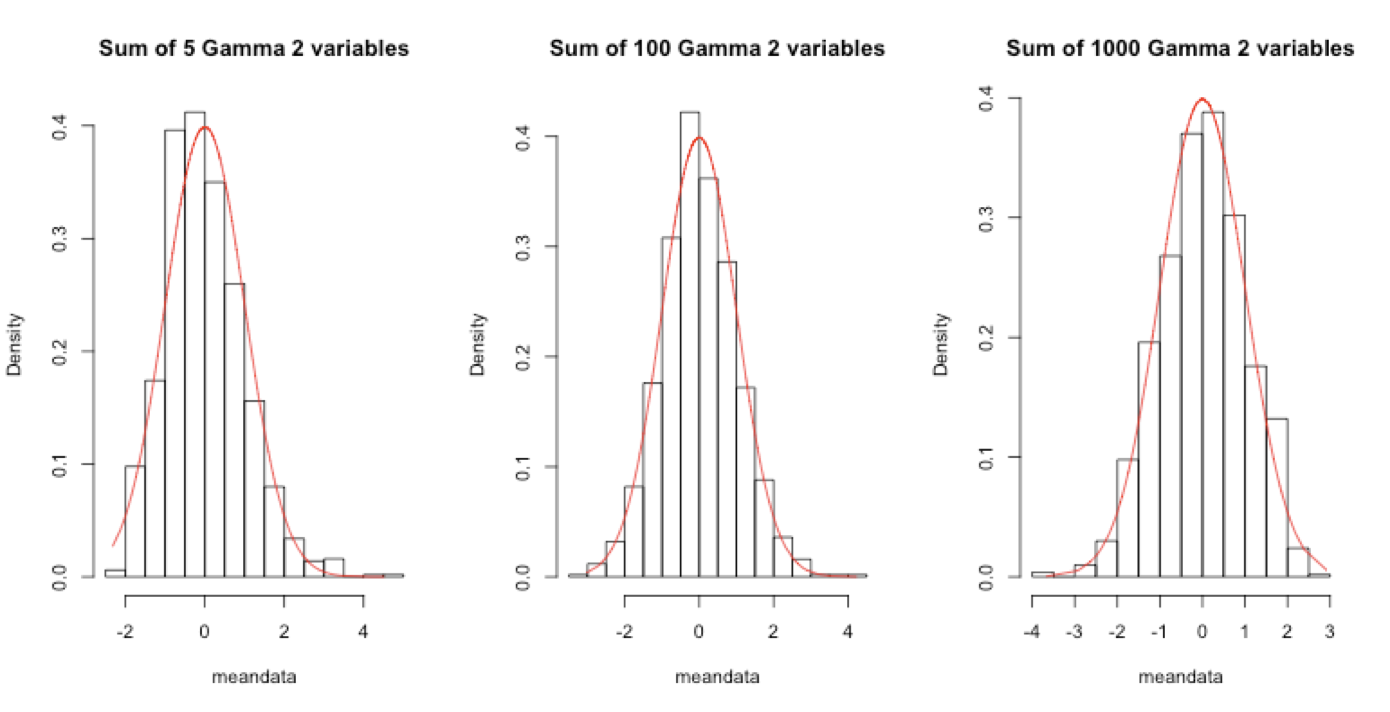

Central limit theorem (CLT)

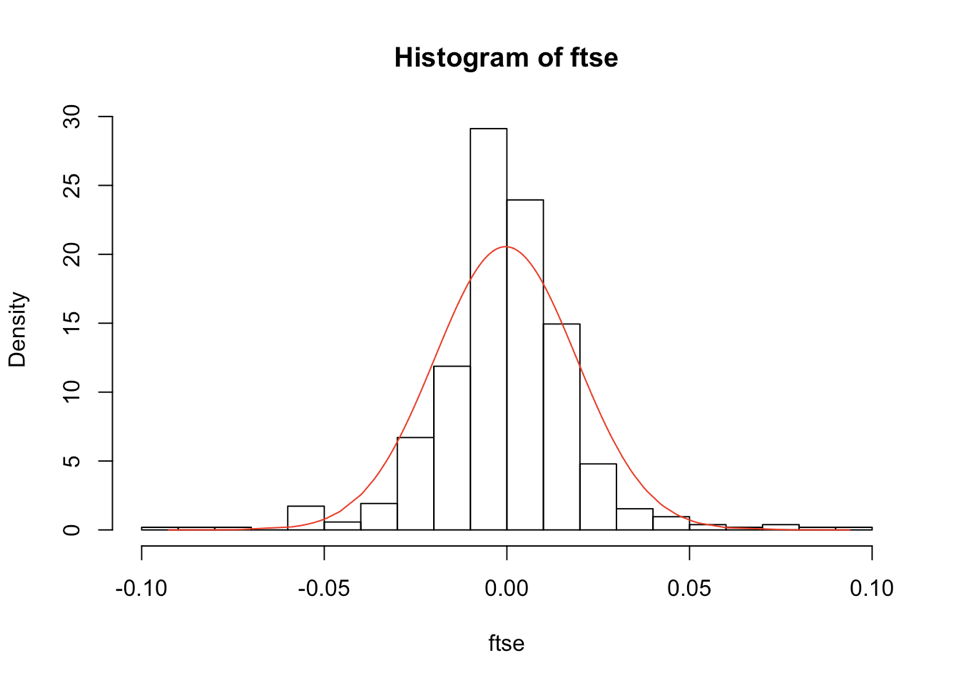

Displaying the fitted normal

hist(ftse, nclass = 20, probability = TRUE)lines(ftse, dnorm(ftse, mean = mu, sd = sigma), col = "red")