Quantitative Risk Management in R

Alexander McNeil

Professor, University of York

Common definitions of returns ($X_t$)

$X_t = Z_t - Z_{t-1}$ (simple returns)

$X_t = \dfrac{Z_t - Z_{t-1}}{Z_{t-1}}$ (relative returns)

Very close to relative returns for small changes:

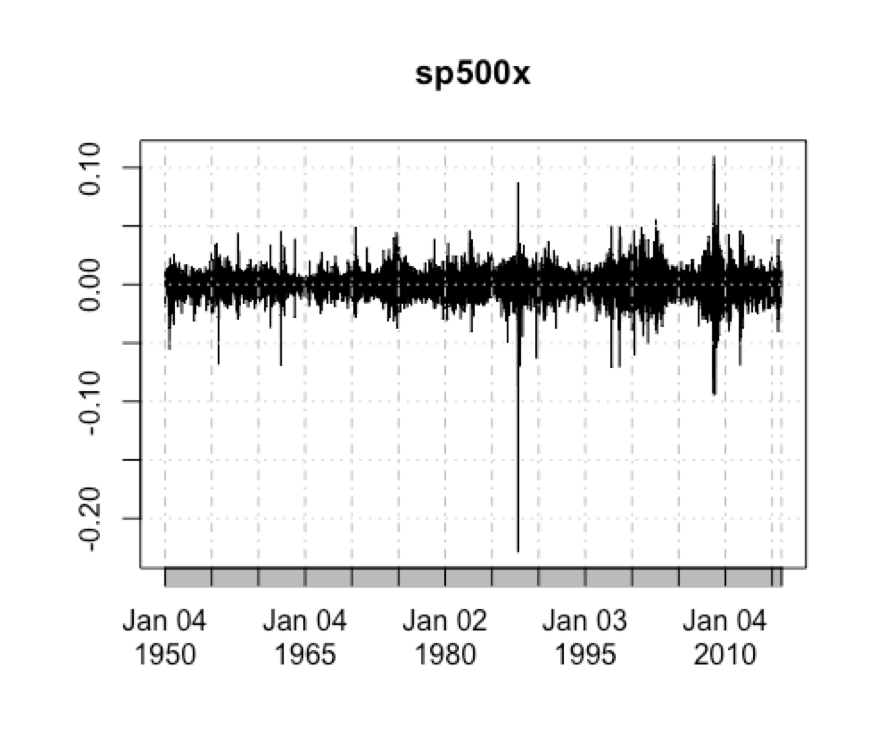

sp500x <- diff(log(SP500)) head(sp500x, n = 3) # note the NA in first position

^GSPC 1950-01-03 NA 1950-01-04 0.011340020 1950-01-05 0.004736539

sp500x <- diff(log(SP500))[-1] head(sp500x)

^GSPC 1950-01-04 0.011340020 1950-01-05 0.004736539 1950-01-06 0.002948985 1950-01-09 0.005872007 1950-01-10 -0.002931635 1950-01-11 0.003516944

plot(sp500x)