Welcome to the course!

Quantitative Risk Management in R

Alexander McNeil

Professor, University of York

About me

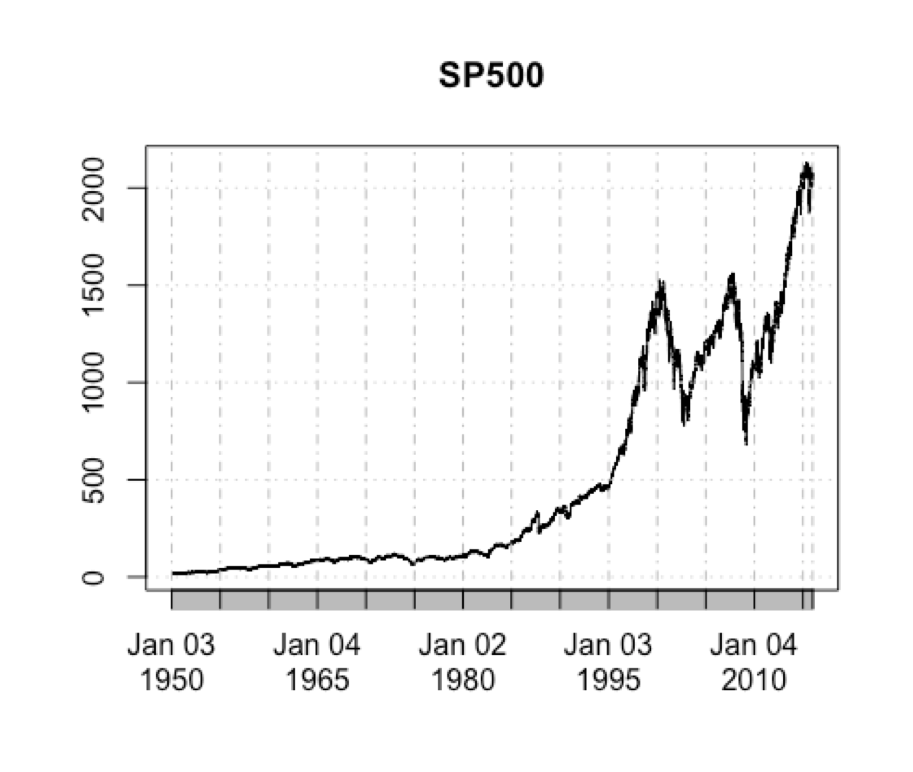

Plotting risk factors

plot(SP500)

Quantitative Risk Management in R

Alexander McNeil

Professor, University of York

plot(SP500)