Elegir el modelo adecuado

Análisis de series temporales en Python

Rob Reider

Adjunct Professor, NYU-Courant Consultant, Quantopian

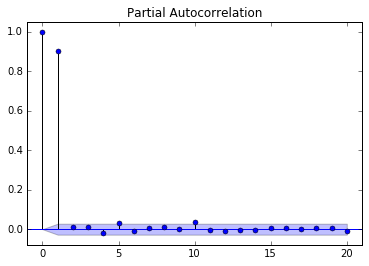

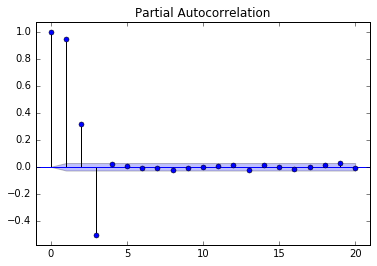

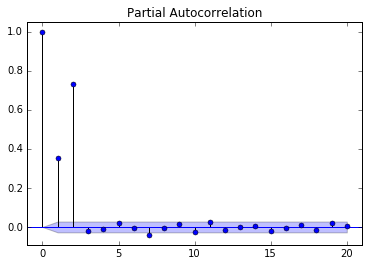

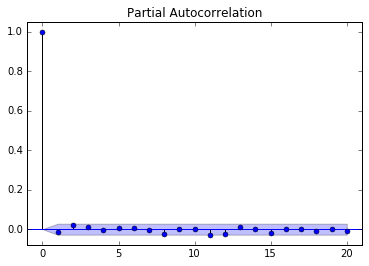

Función de autocorrelación parcial (PACF)

Comparación de PACF para distintos modelos AR

AR(1)

AR(3)

AR(2)

Ruido blanco

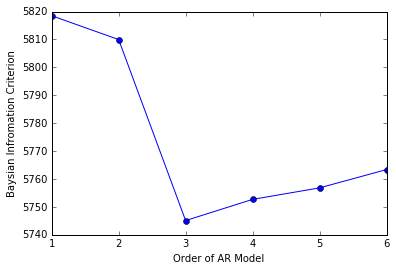

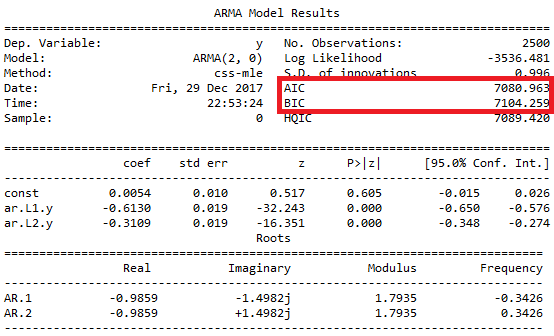

Criterios de información

- Salida de la estimación

Criterios de información

- Ajusta un AR(3) simulado a distintos modelos AR(p)

- Elige p con el BIC más bajo