Autocorrelación

Análisis de series temporales en Python

Rob Reider

Adjunct Professor, NYU-Courant Consultant, Quantopian

¿Qué es la autocorrelación?

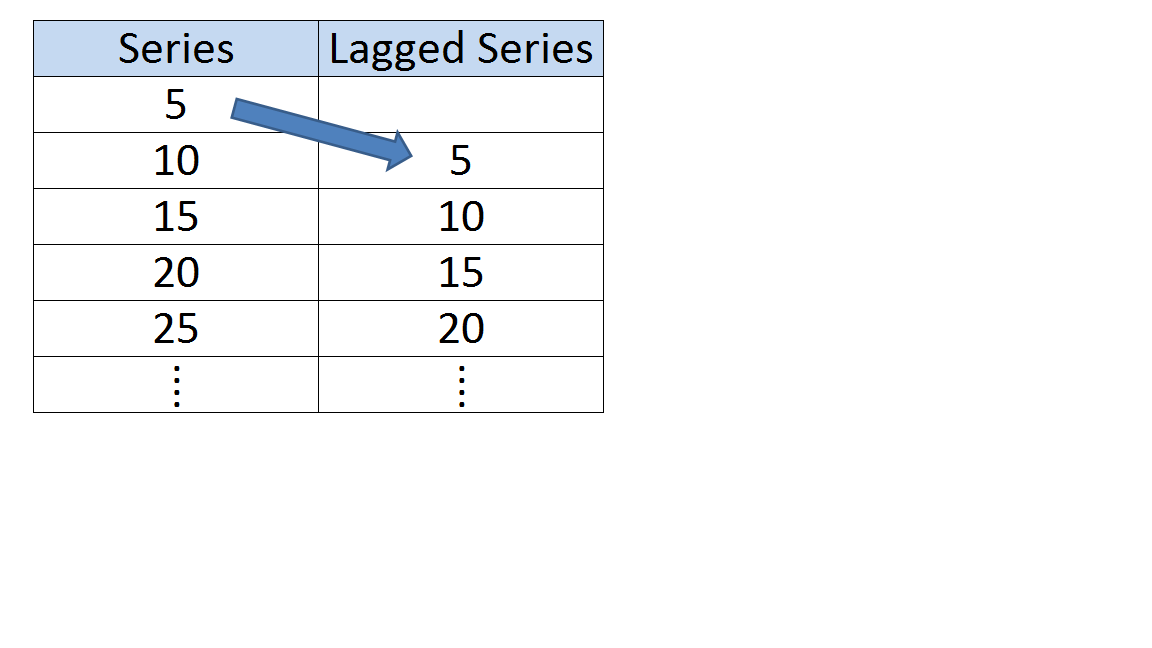

- Correlación de una serie temporal con una copia retrasada de sí misma

- También llamada correlación serial

- Autocorrelación de rezago uno

Interpretación de la autocorrelación

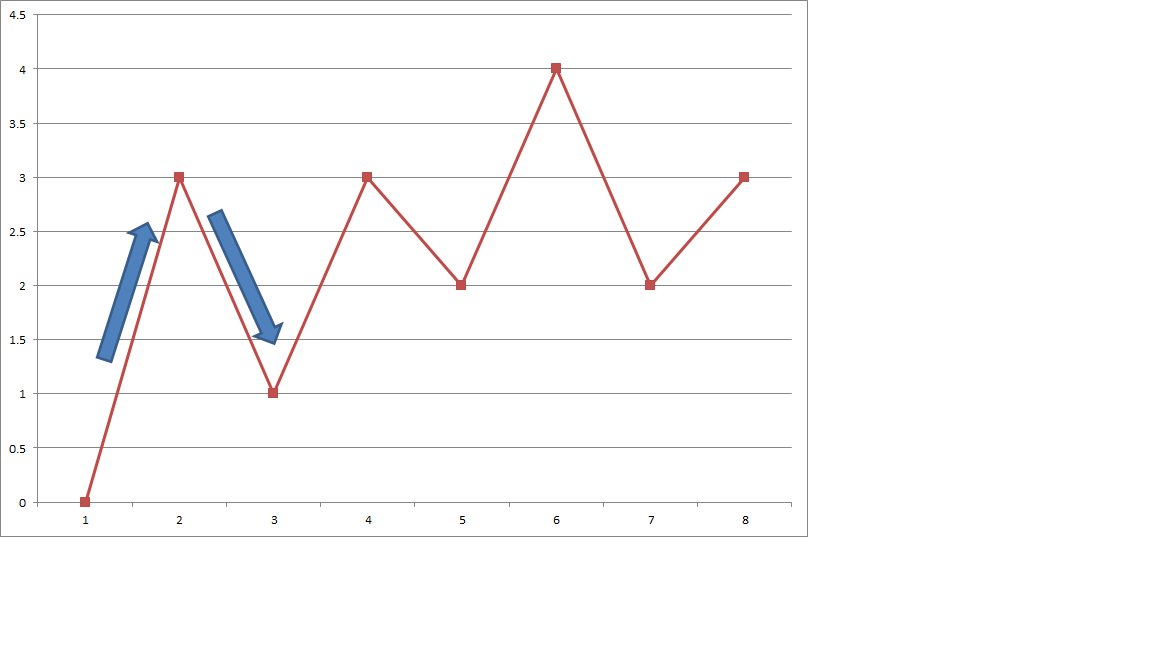

- Reversión a la media: autocorrelación negativa

Interpretación de la autocorrelación

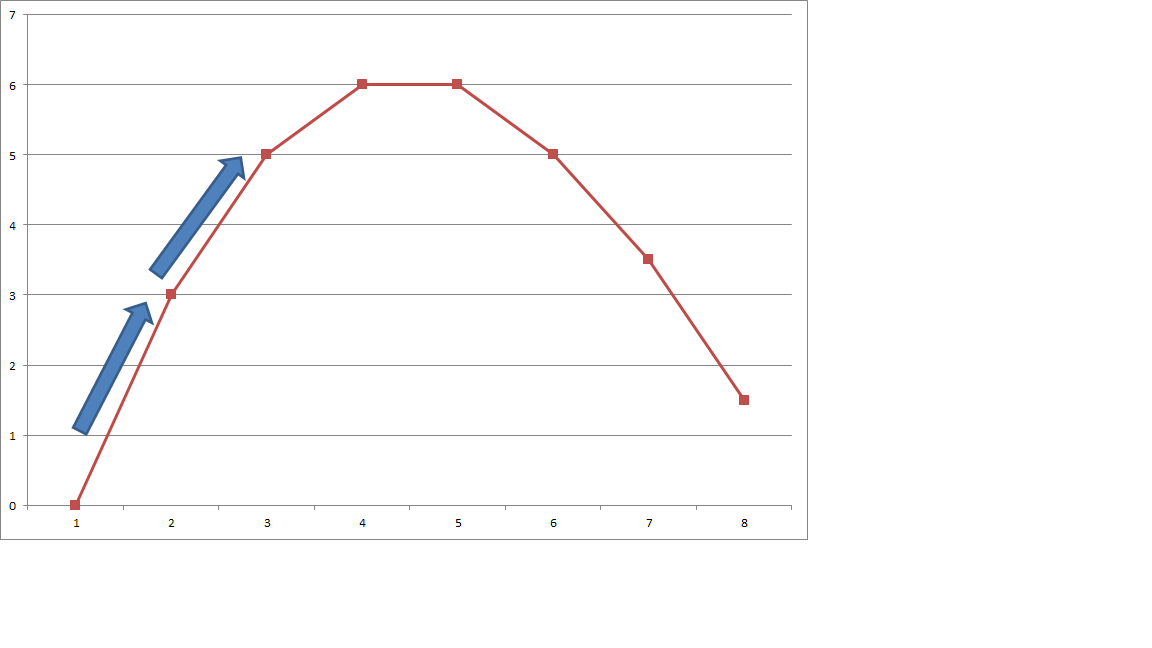

- Momentum, o seguimiento de la tendencia: autocorrelación positiva