Evalúa el rendimiento del índice

Manipulación de series temporales en Python

Stefan Jansen

Founder & Lead Data Scientist at Applied Artificial Intelligence

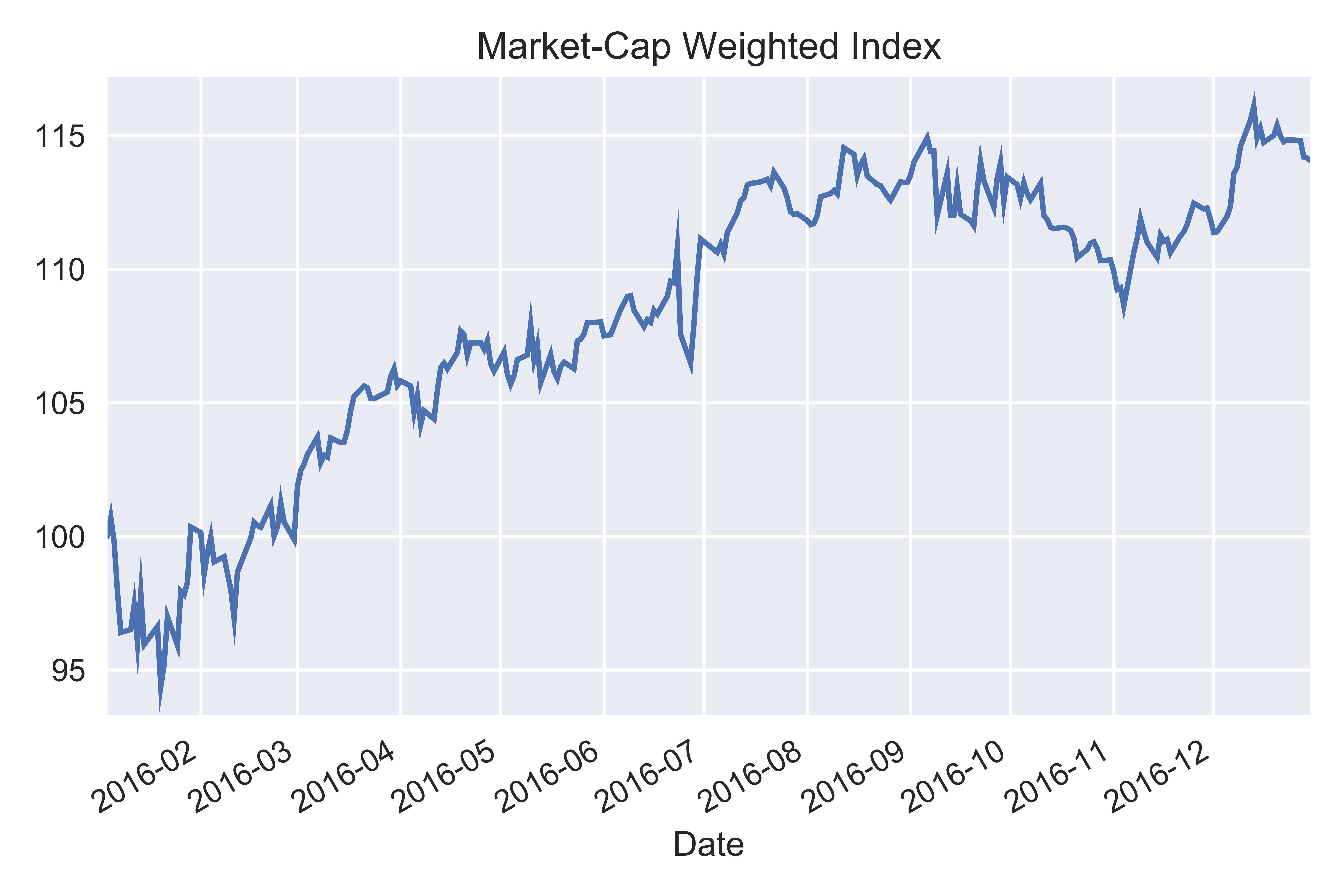

Índice basado en valor: repaso

agg_market_cap = market_cap_series.sum(axis=1)index = agg_market_cap.div(agg_market_cap.iloc[0]).mul(100)index.plot(title='Market-Cap Weighted Index')

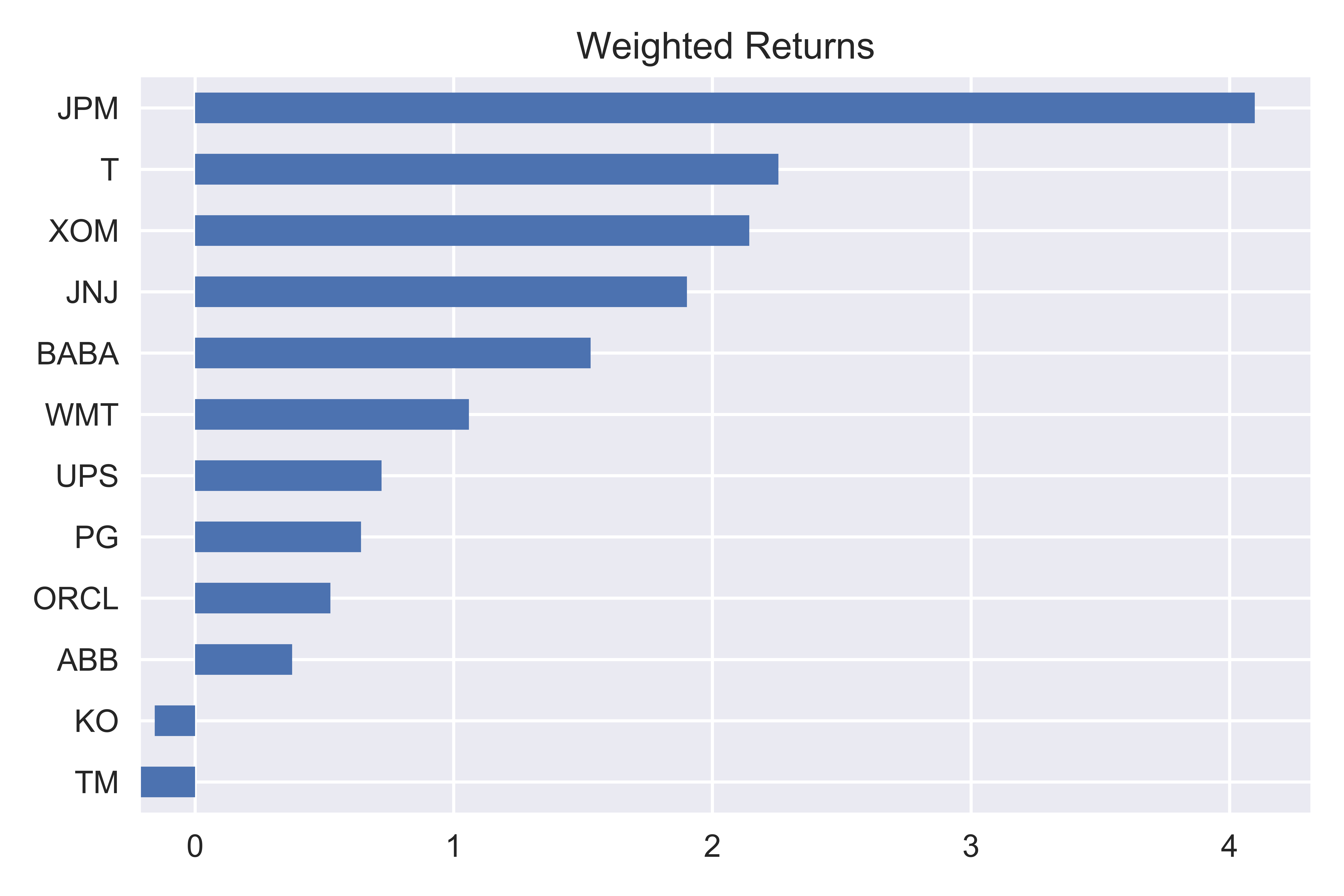

Rendimientos por componente ponderados por valor

index_return = (index.iloc[-1] / index.iloc[0] - 1) * 100

14.06

weighted_returns = weights.mul(index_return)weighted_returns.sort_values().plot(kind='barh')

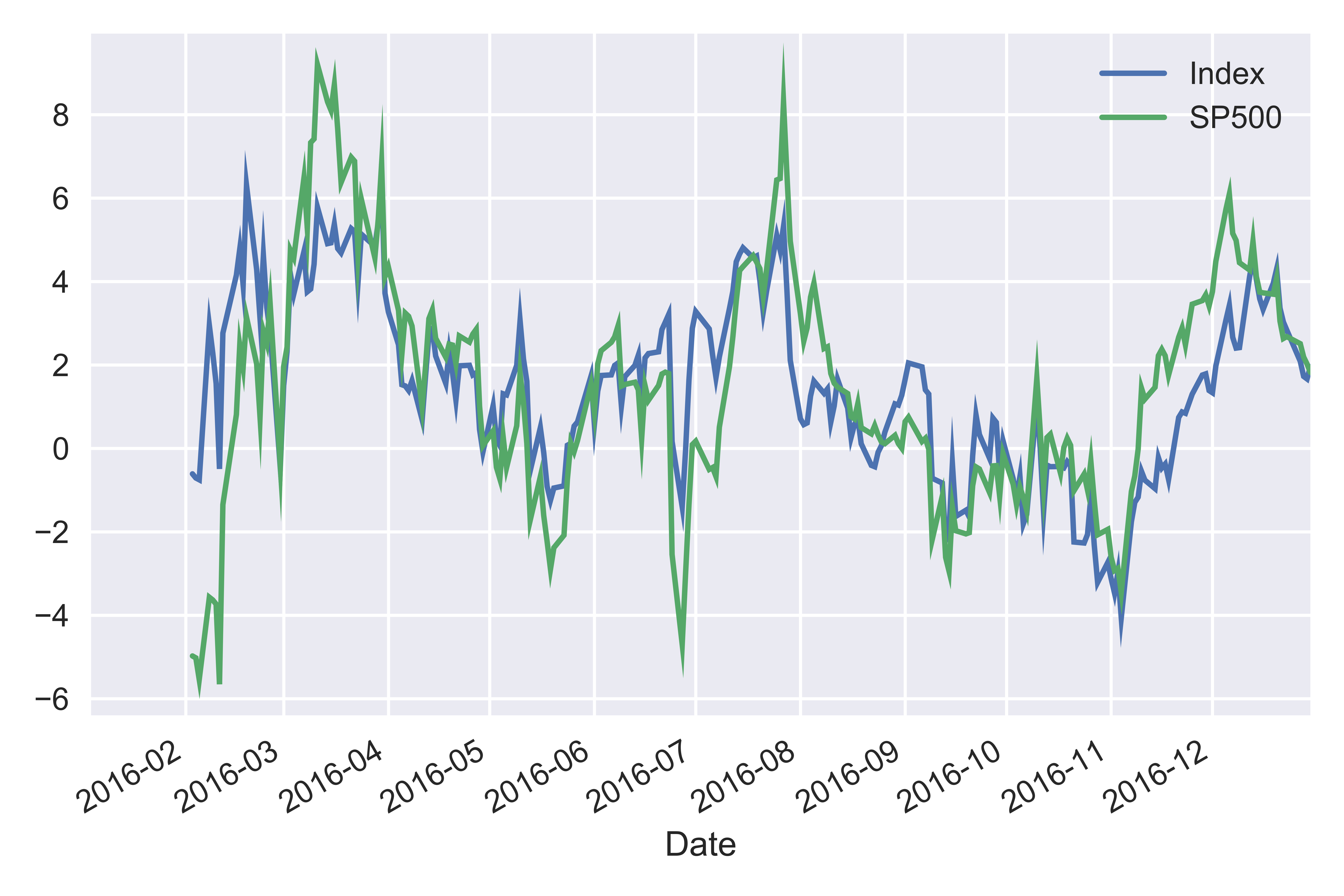

Rendimiento vs. benchmark

data = index.to_frame('Index') # Convert pd.Series to pd.DataFramedata['SP500'] = pd.read_csv('sp500.csv', parse_dates=['Date'], index_col='Date')data.SP500 = data.SP500.div(data.SP500.iloc[0], axis=0).mul(100)

Rendimiento vs. benchmark: retorno móvil 30D

def multi_period_return(r): return (np.prod(r + 1) - 1) * 100data.pct_change().rolling('30D').apply(multi_period_return).plot()