Relações entre séries temporais: correlação

Manipulando dados de séries temporais em Python

Stefan Jansen

Founder & Lead Data Scientist at Applied Artificial Intelligence

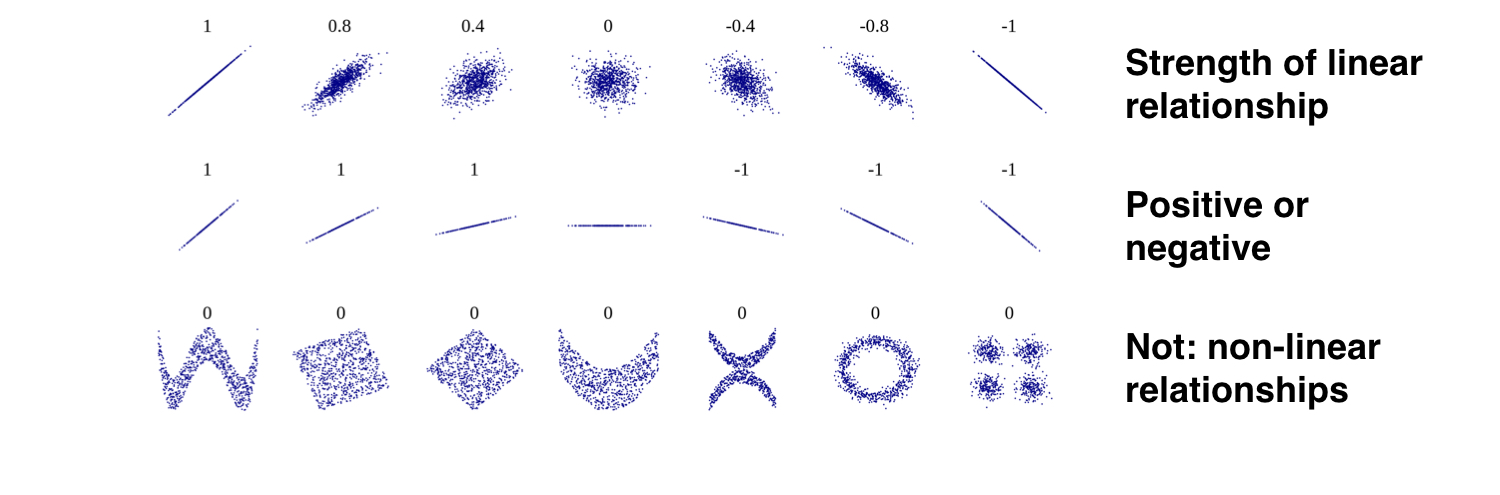

Correlação e relações lineares

- Coeficiente de correlação: quão parecido é o movimento par a par de duas variáveis em torno de suas médias?

- Varia entre

-1e+1$\ \ \ \ \ r = \frac{\sum_{i=1}^{N} (x_i - \bar{x})(y_i - \bar{y})}{s_xs_y}$

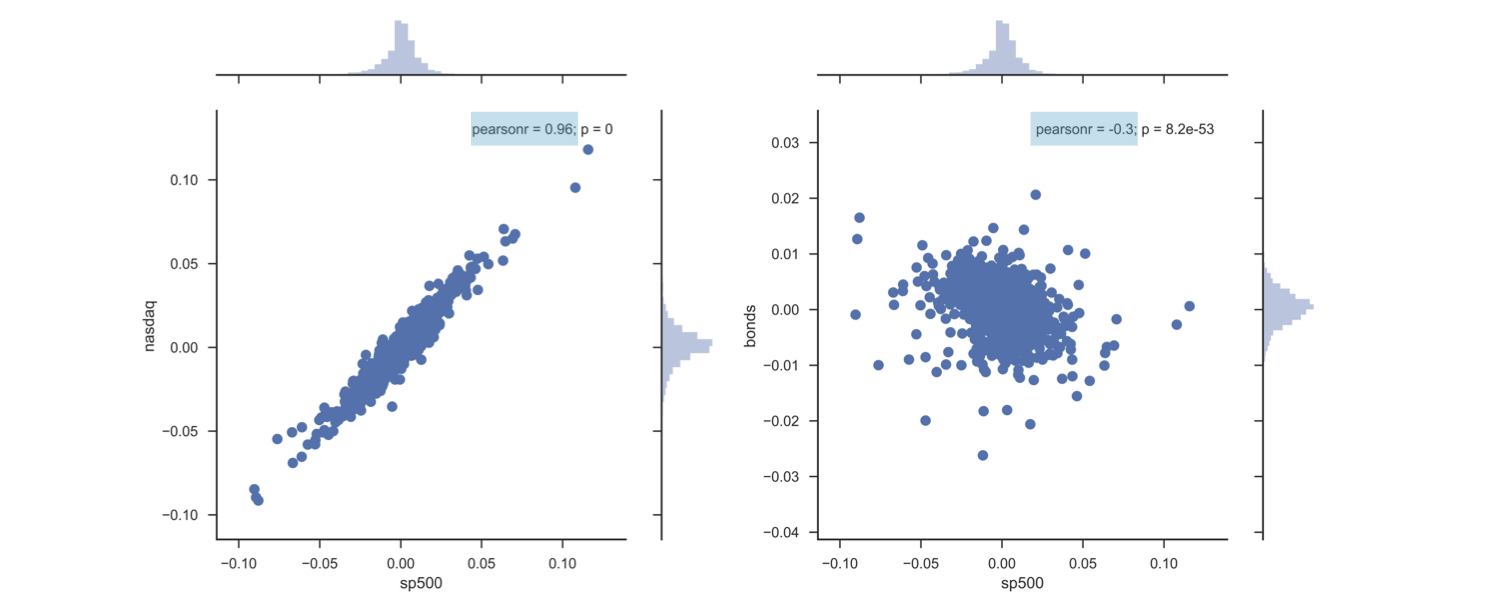

Visualizar relações lineares par a par

daily_returns = data.pct_change()sns.jointplot(x='sp500', y='nasdaq', data=data_returns);

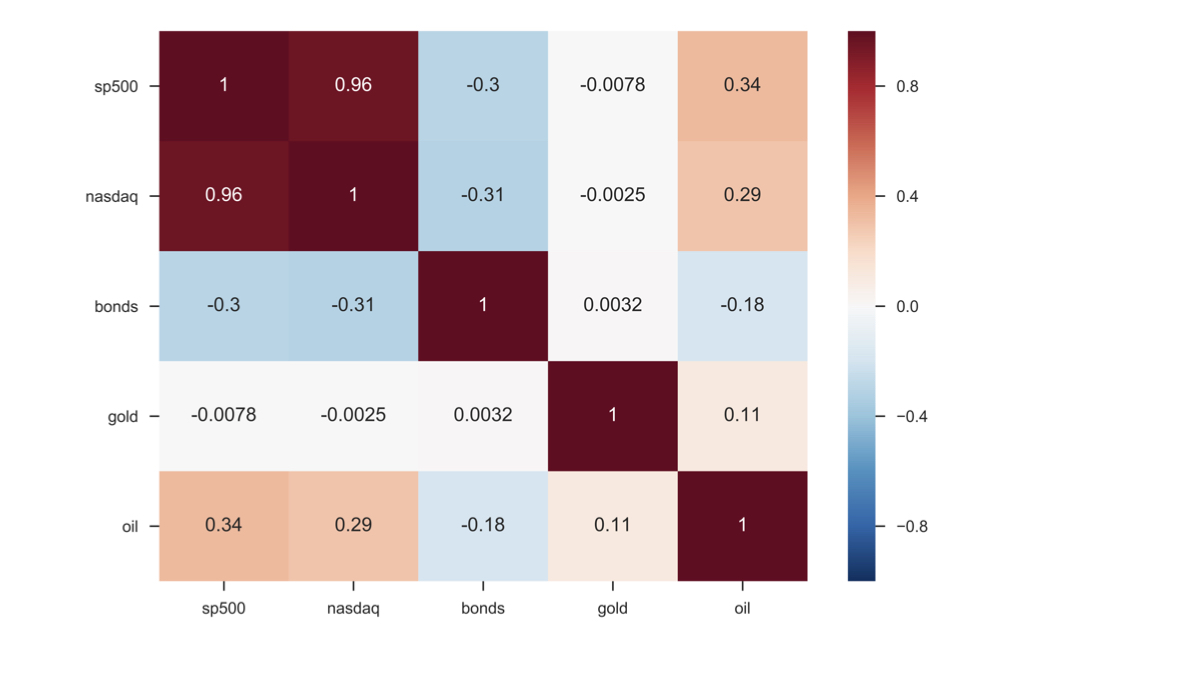

Visualizar todas as correlações

sns.heatmap(correlations, annot=True)