Autocorrelation

Time Series Analysis in Python

Rob Reider

Adjunct Professor, NYU-Courant Consultant, Quantopian

What is Autocorrelation?

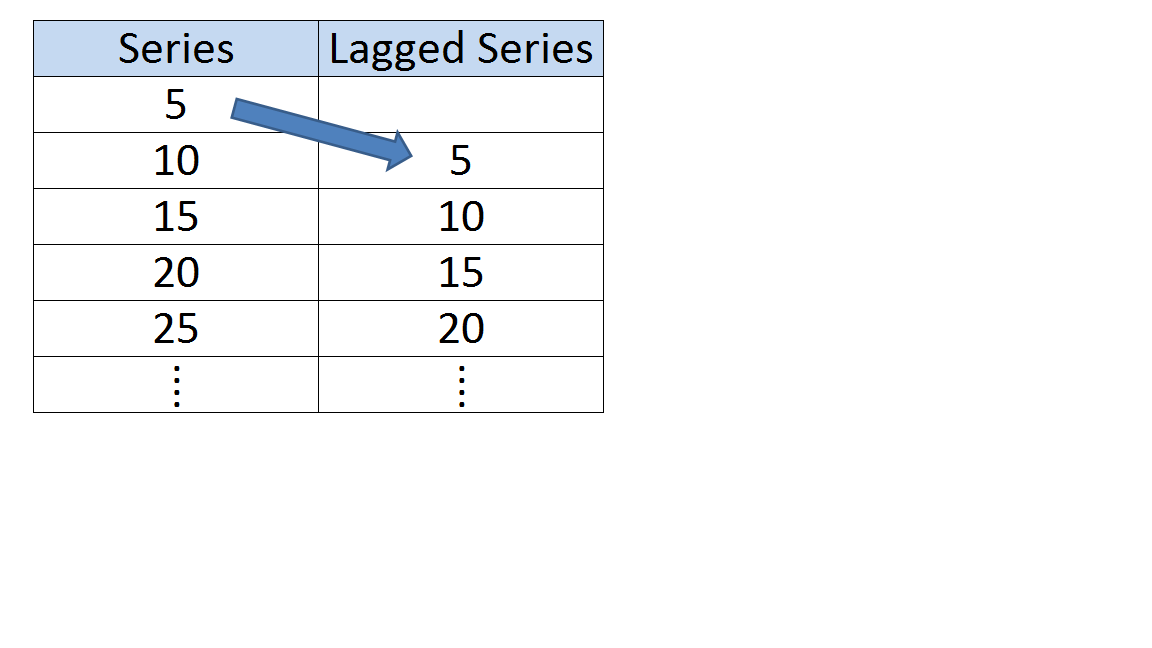

- Correlation of a time series with a lagged copy of itself

- Also called serial correlation

- Lag-one autocorrelation

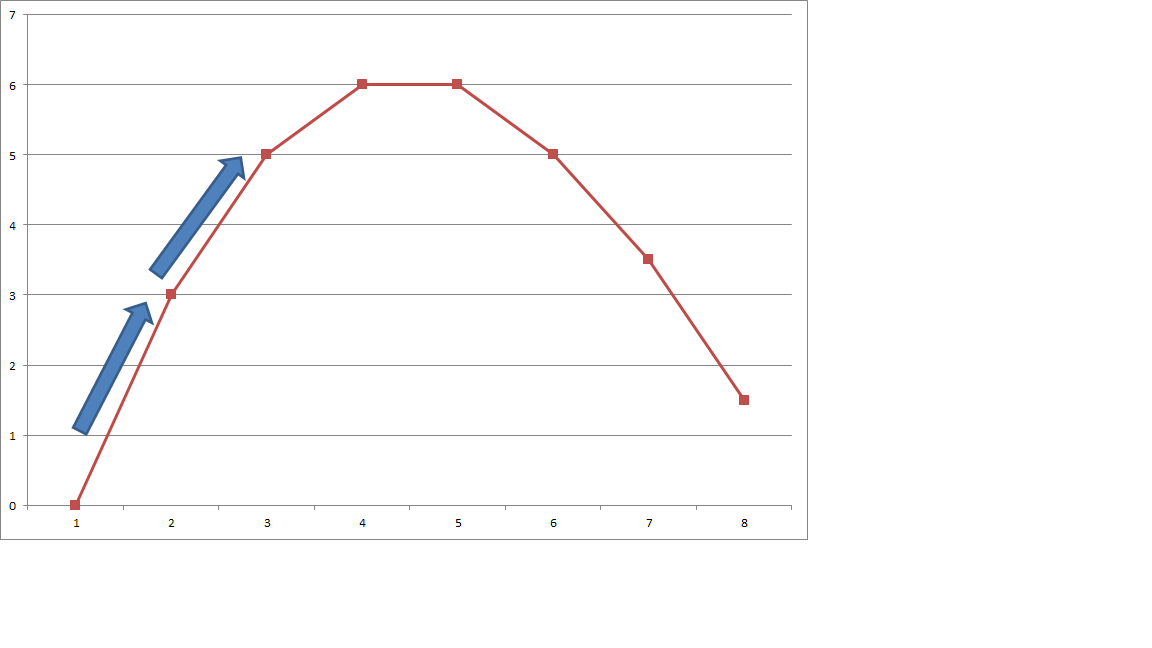

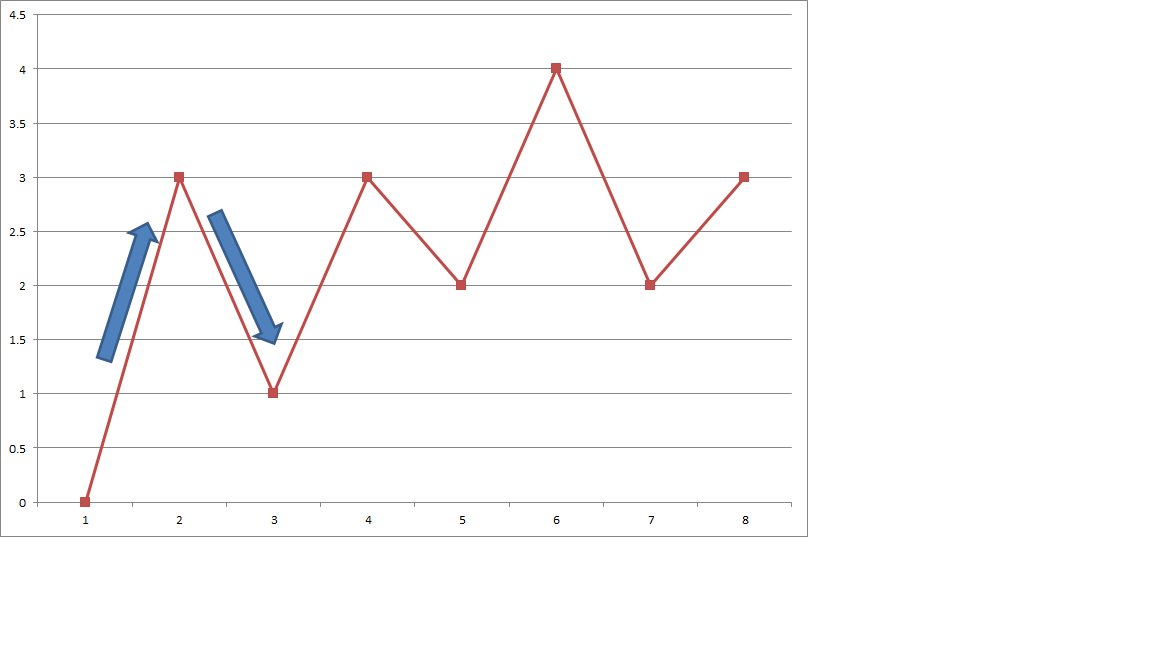

Interpretation of Autocorrelation

- Mean Reversion - Negative autocorrelation

Interpretation of Autocorrelation

- Momentum, or Trend Following - Positive autocorrelation