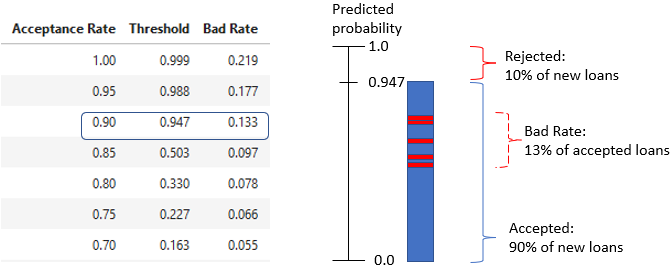

Estratégia de crédito e perda mínima esperada

Modelagem de Risco de Crédito em Python

Michael Crabtree

Data Scientist, Ford Motor Company

Interpretação da tabela de estratégia

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

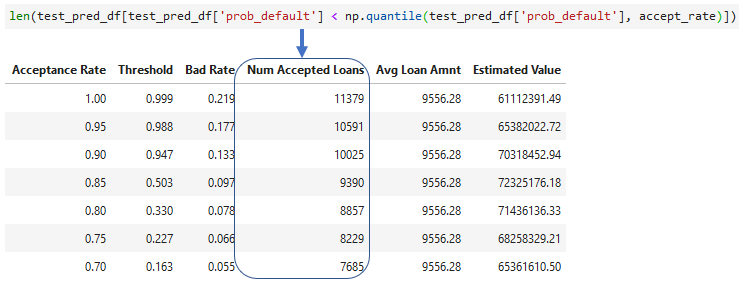

Adicionando empréstimos aceitos

- Quantidade de empréstimos aceitos para cada taxa

- Pode usar

len()ou.count()

- Pode usar

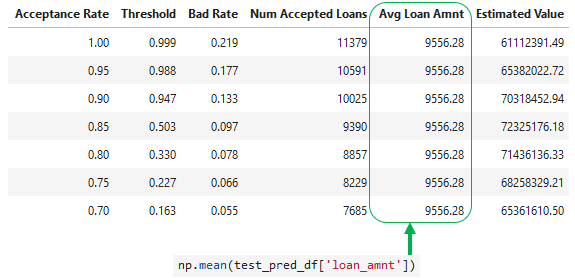

Adicionando valor médio do empréstimo

- Média de

loan_amntno conjunto de teste

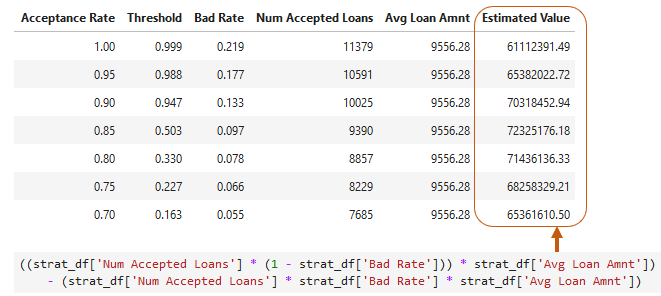

Estimando o valor da carteira

- Média dos aprovados sem default menos a média dos aprovados com default

- Assume que cada default perde o

loan_amnt

Perda total esperada

- Quanto esperamos perder com os defaults da carteira

# Probability of default (PD)

test_pred_df['prob_default']

# Exposure at default = loan amount (EAD)

test_pred_df['loan_amnt']

# Loss given default = 1.0 for total loss (LGD)

test_pred_df['loss_given_default']