Avaliação e implementação de modelos

Modelagem de Risco de Crédito em Python

Michael Crabtree

Data Scientist, Ford Motor Company

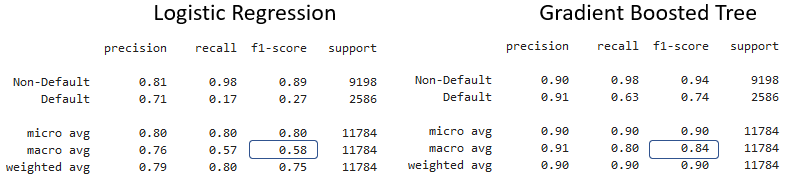

Comparando relatórios de classificação

- Gere os relatórios com

classification_report()e compare

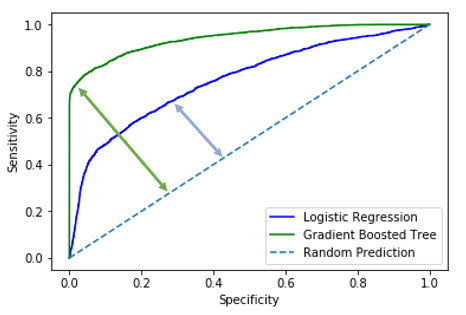

Análise de ROC e AUC

- Modelos com melhor desempenho têm mais lift

- Mais lift implica AUC maior

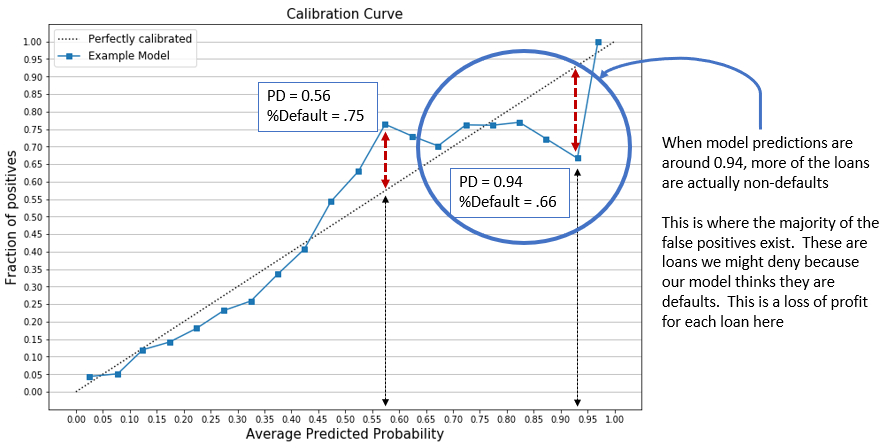

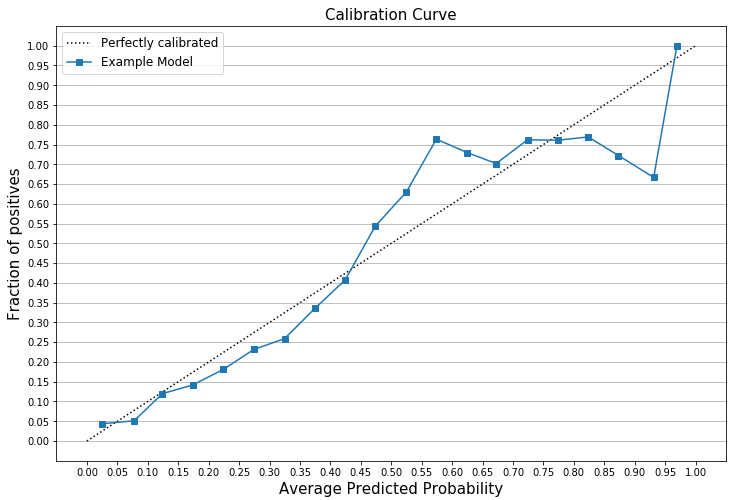

Plotando curvas de calibração

plt.plot(mean_predicted_value, fraction_of_positives, label="%s" % "Example Model")

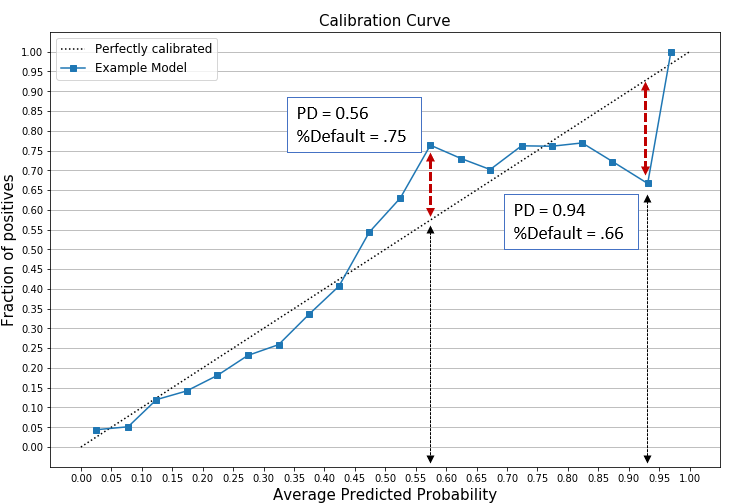

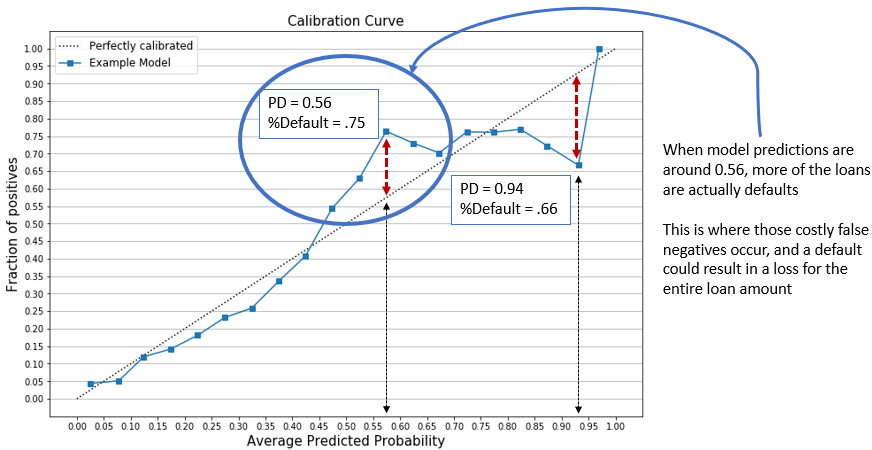

Checando curvas de calibração

- Como exemplo, dois pontos selecionados (acima e abaixo da linha perfeita)

Interpretação da curva de calibração

Interpretação da curva de calibração