Volatility and extreme values

Quantitative Risk Management in Python

Jamsheed Shorish

Computational Economist

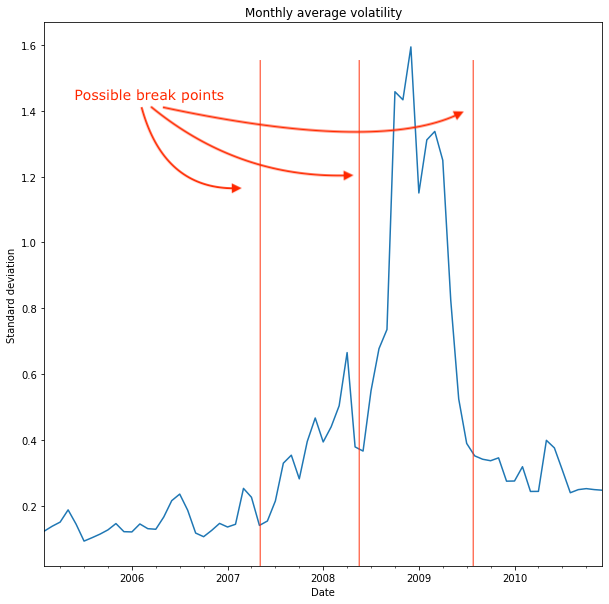

Chow test assumptions

Structural break indications

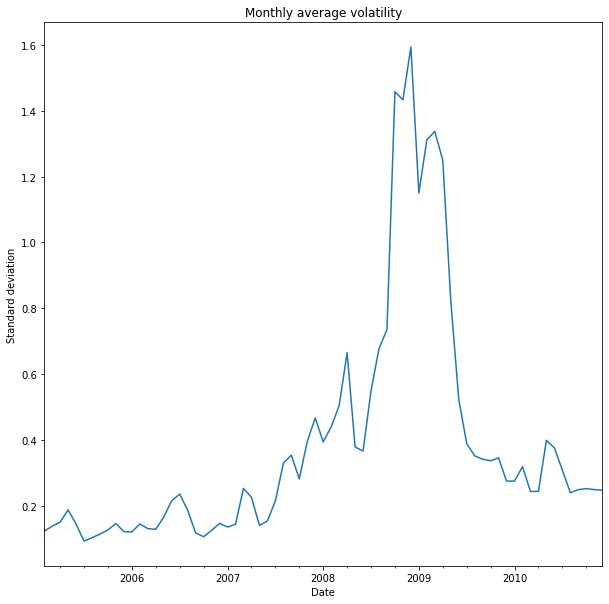

Rolling window volatility

import matplotlib.pyplot as plt

vol_mean.plot(

title="Monthly average volatility"

).set_ylabel("Standard deviation")

plt.show()

Rolling window volatility

vol_mean.pct_change().plot(

title="$\Delta$ average volatility"

).set_ylabel("% $\Delta$ stdev")

plt.show()

Backtesting