Transforming the response before modeling

Supervised Learning in R: Regression

Nina Zumel and John Mount

Win-Vector, LLC

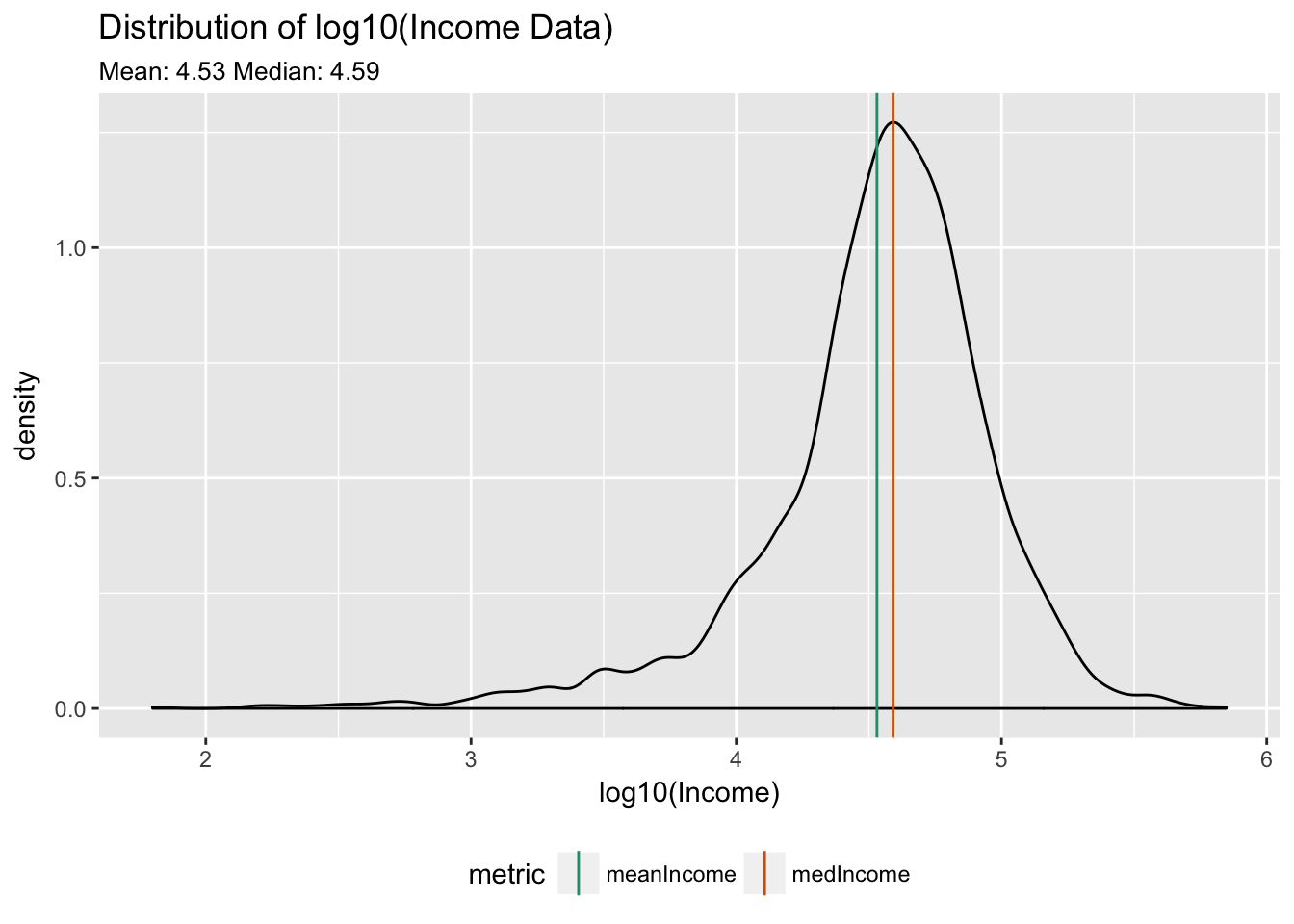

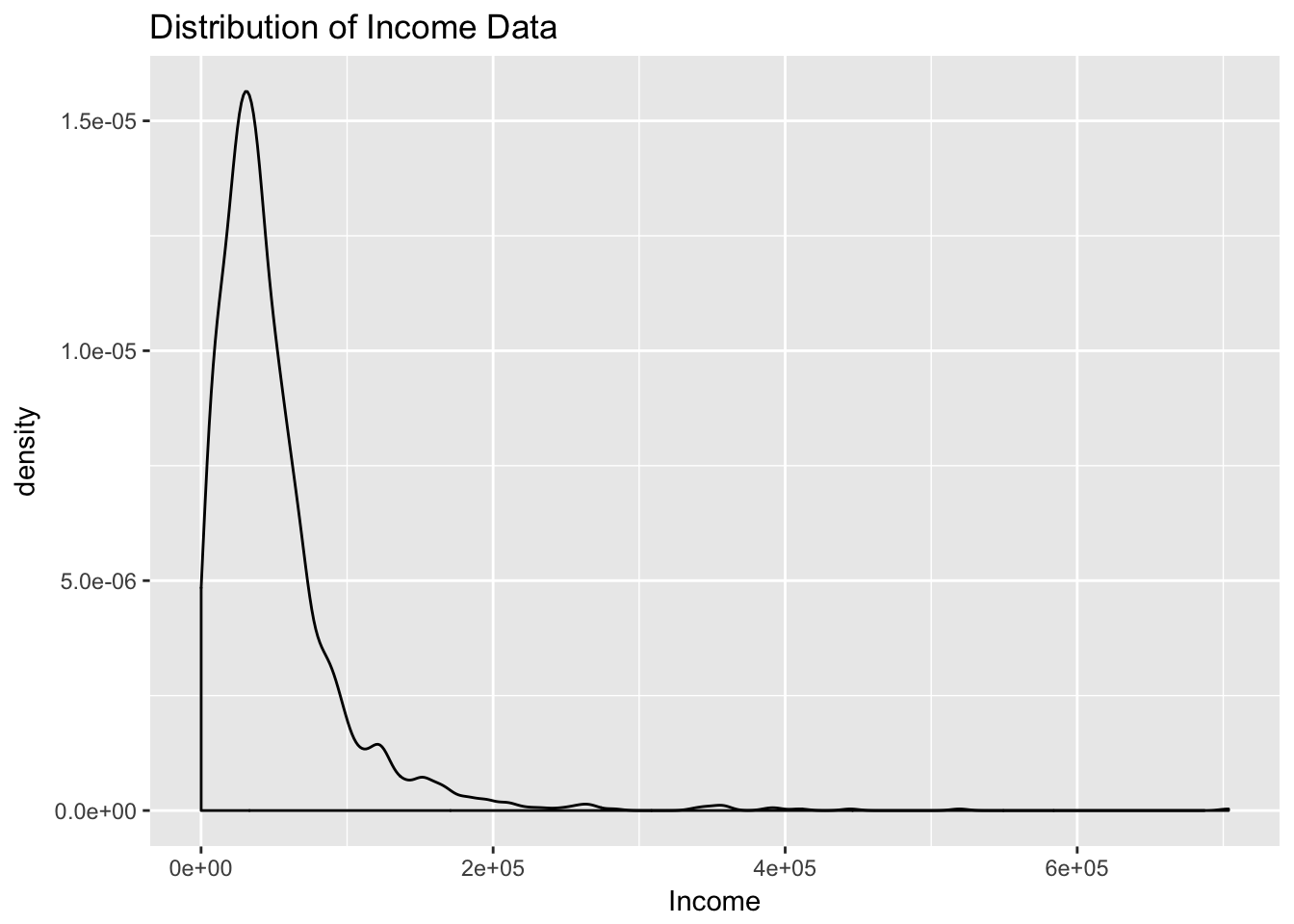

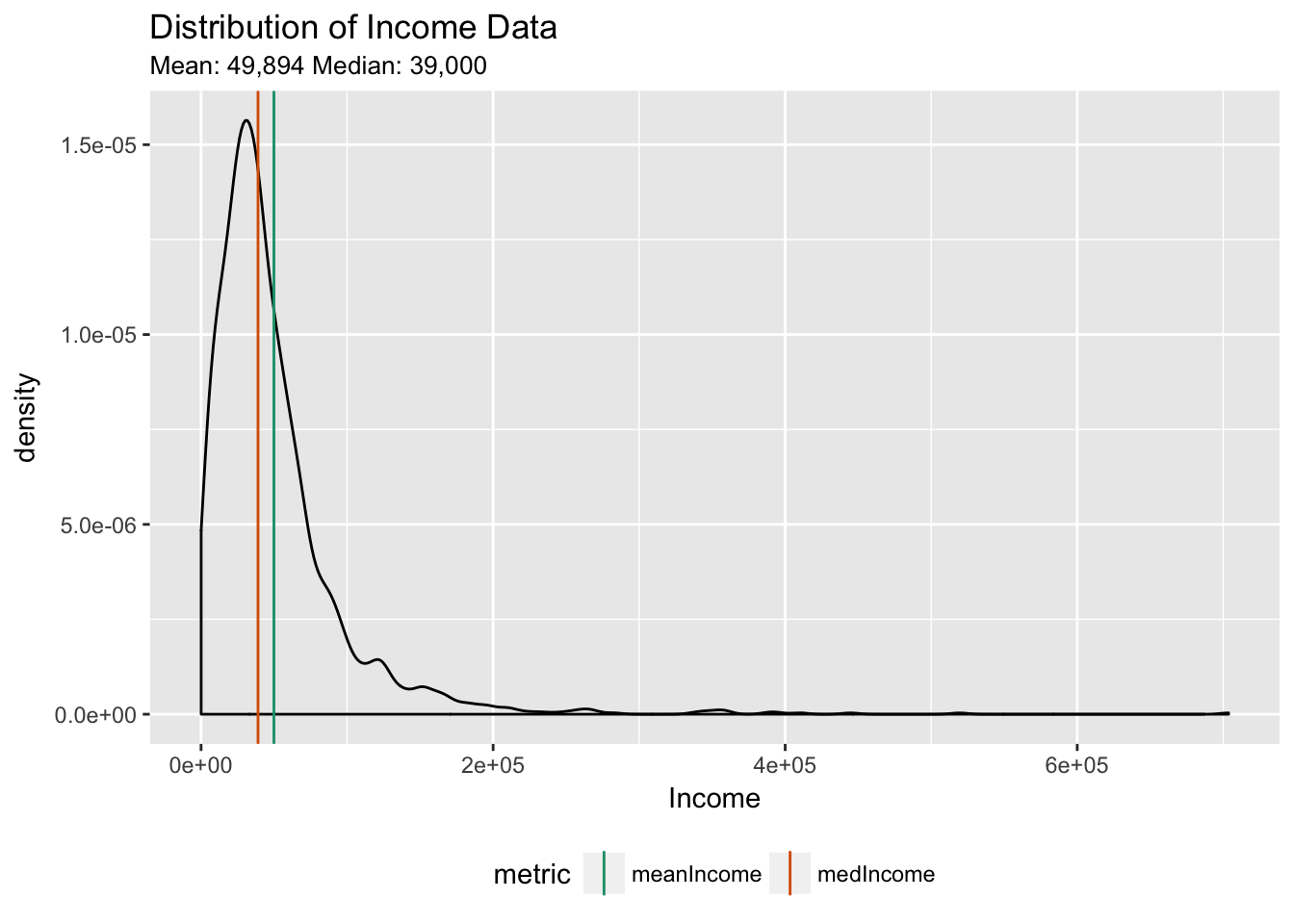

The Log Transform for Monetary Data

- Monetary values: lognormally distributed

- Long tail, wide dynamic range (60-700K)

Lognormal Distributions

- mean > median (~ 50K vs 39K)

- Predicting the mean will overpredict typical values

Back to the Normal Distribution