Árboles potenciados (XGBoost)

Modelado del riesgo crediticio en Python

Michael Crabtree

Data Scientist, Ford Motor Company

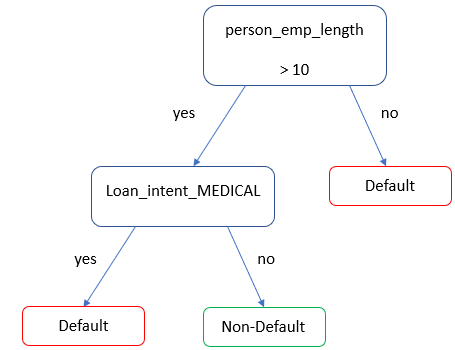

Árboles de decisión

- Crea predicciones similares a la regresión logística

- No está estructurado como una regresión

Árboles para el estado del préstamo

- Árbol de decisión simple para predecir la prob. de impago (

loan_status)

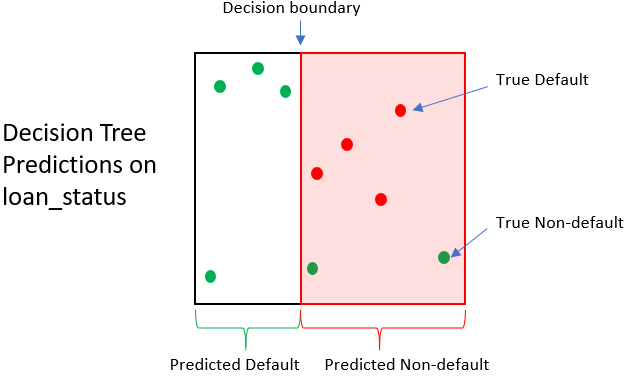

Impacto del árbol de decisión

| Préstamo | Estado real | Estado pred. | Valor al cobrar | Valor de venta | Gan./Pérd. |

|---|---|---|---|---|---|

| 1 | 0 | 1 | $1,500 | $250 | -$1,250 |

| 2 | 0 | 1 | $1,200 | $250 | -$950 |

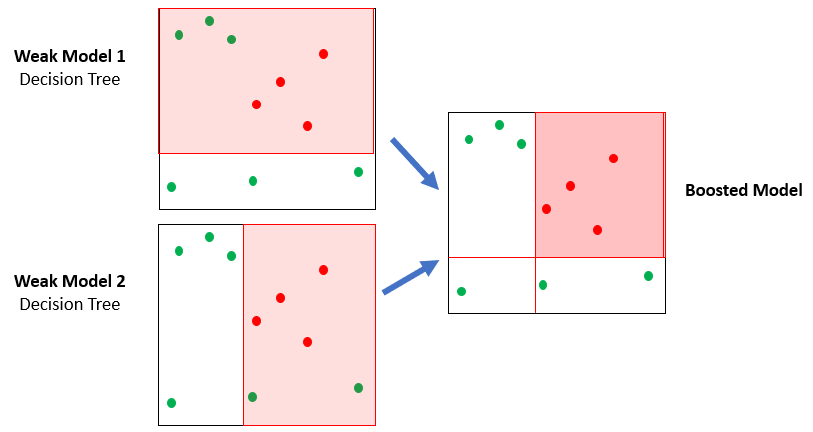

Un bosque de árboles

- XGBoost usa muchos árboles simples (ensamble)

- Cada árbol rinde apenas mejor que lanzar una moneda