Desbalance de clases en datos de préstamos

Modelado del riesgo crediticio en Python

Michael Crabtree

Data Scientist, Ford Motor Company

Función de pérdida del modelo

- Los Gradient Boosted Trees en

xgboostusan log-loss como función de pérdida- El objetivo es minimizarla

| Estado real del préstamo | Probabilidad predicha | Log-loss |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Un impago mal predicho tiene mayor impacto financiero negativo

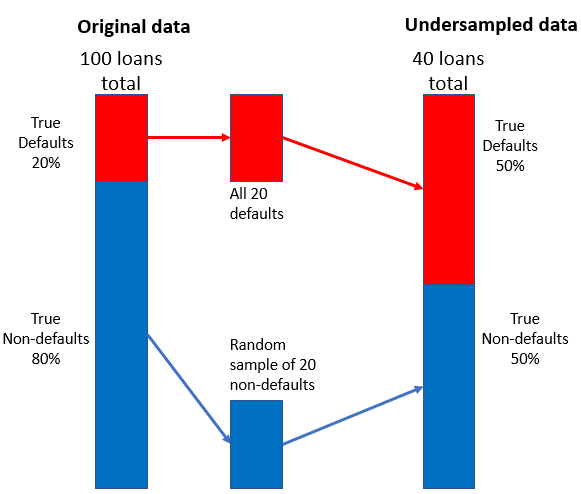

Estrategia de submuestreo

- Combina una muestra aleatoria pequeña de no impagos con los impagos