Selección de columnas para riesgo de crédito

Modelado del riesgo crediticio en Python

Michael Crabtree

Data Scientist, Ford Motor Company

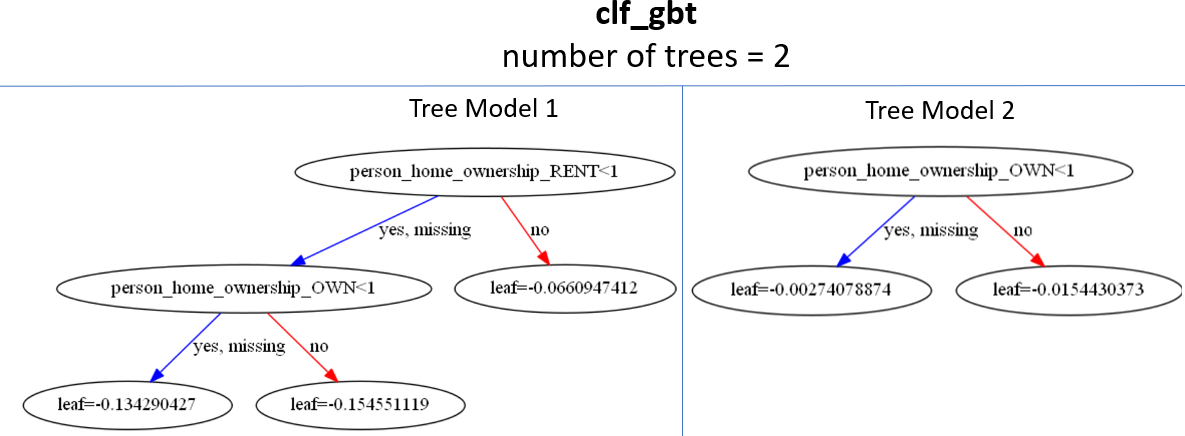

Interpretar la importancia de columnas

# Importancia de columnas con importance_type = 'weight'

{'person_home_ownership_RENT': 1, 'person_home_ownership_OWN': 2}

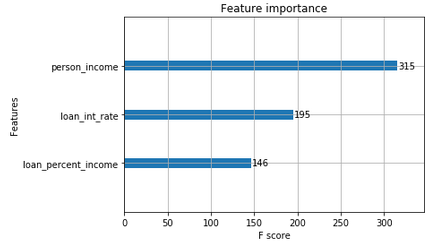

Graficar la importancia de columnas

- Usa la función

plot_importance()

xgb.plot_importance(clf_gbt, importance_type = 'weight')

{'person_income': 315, 'loan_int_rate': 195, 'loan_percent_income': 146}

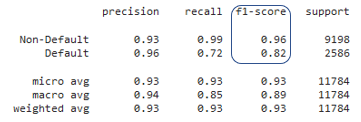

F1 para evaluar modelos

- Evaluar accuracy y recall por grupos de columnas lleva tiempo

- El F1 es una métrica única que combina accuracy y recall

- Aparece en

classification_report()