Regresión logística para la probabilidad de impago

Modelado del riesgo crediticio en Python

Michael Crabtree

Data Scientist, Ford Motor Company

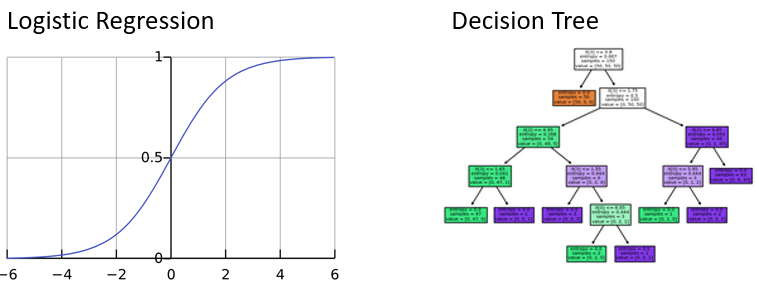

Predecir probabilidades

- Probabilidades de impago como resultado de machine learning

- Aprende de las columnas (features)

- Modelos de clasificación (impago, no impago)

- Dos modelos más comunes:

- Regresión logística

- Árbol de decisión

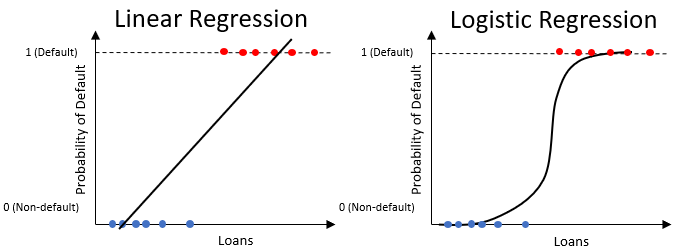

Regresión logística

- Similar a la regresión lineal, pero solo produce valores entre

0y1