Validación cruzada para modelos de crédito

Modelado del riesgo crediticio en Python

Michael Crabtree

Data Scientist, Ford Motor Company

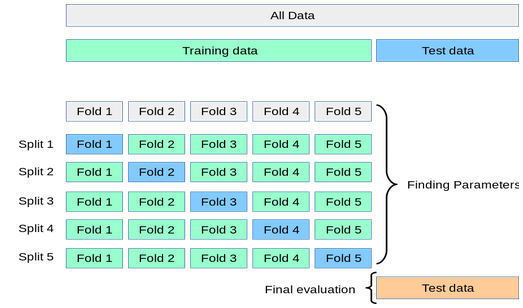

Cómo funciona la validación cruzada

- Procesa partes del entrenamiento (folds) y prueba contra la parte no usada

- Prueba final contra el conjunto de test real

1 https://scikit-learn.org/stable/modules/cross_validation.html

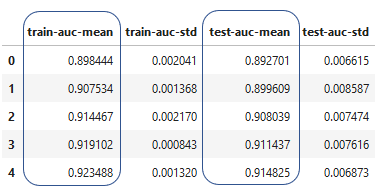

Resultados de la validación cruzada

- Crea un data frame con los valores de la validación cruzada