Modern portfolio theory

Quantitative Risk Management in Python

Jamsheed Shorish

Computational Economist

Modern portfolio theory

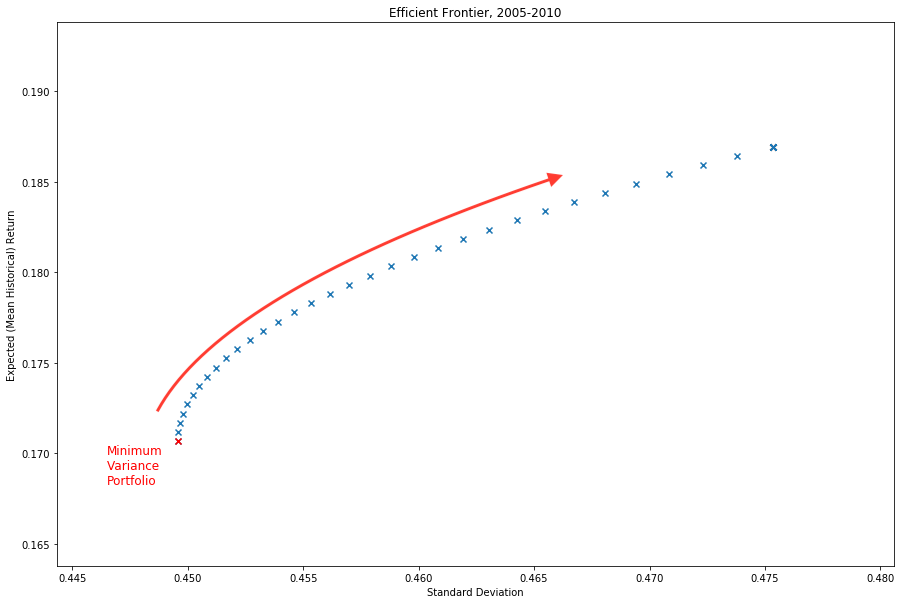

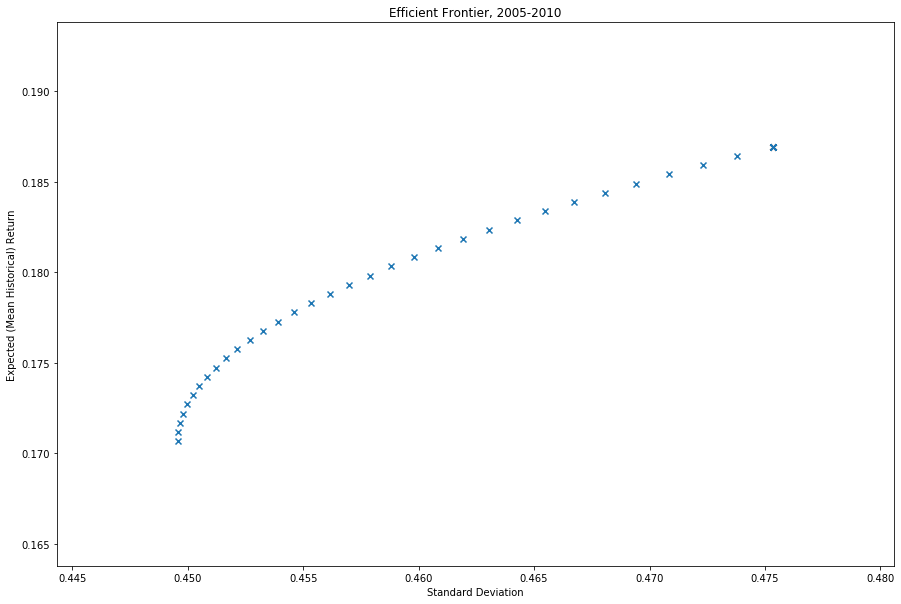

- Efficient portfolio: portfolio with weights generating highest expected return for given level of risk

- Modern Portfolio Theory (MPT), 1952

- H. M. Markowitz (Nobel Laureate 1990)

- Efficient portfolio weight vector $w^\star$ solves:

Visualizing the efficient frontier

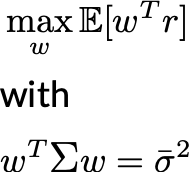

Visualizing the efficient frontier

Visualizing the efficient frontier