Generating multivariate random variables

Monte Carlo Simulations in Python

Izzy Weber

Curriculum Manager, DataCamp

Sampling from multinomial distributions

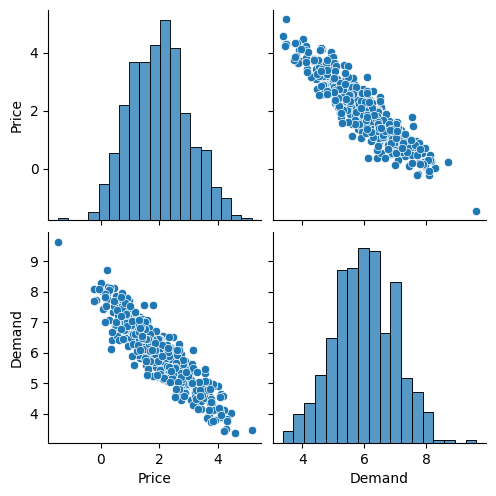

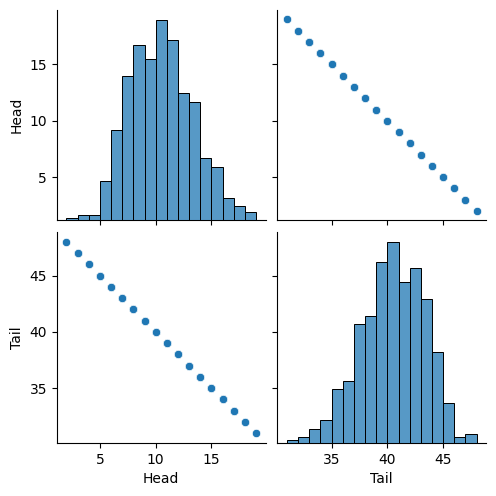

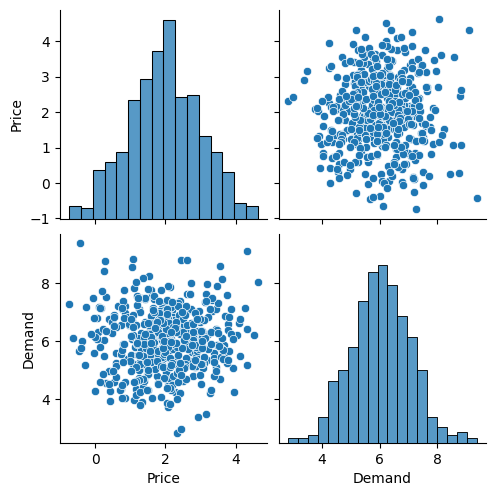

Sampling from multivariate normal distributions

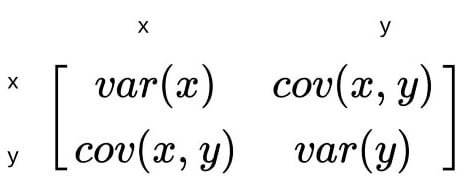

Covariance matrix

- Captures the variance and covariances of variables

- Definition using two random variables $x$ and $y$:

Multivariate normal sampling with defined covariance