Relationships between time series: correlation

Manipulating Time Series Data in Python

Stefan Jansen

Founder & Lead Data Scientist at Applied Artificial Intelligence

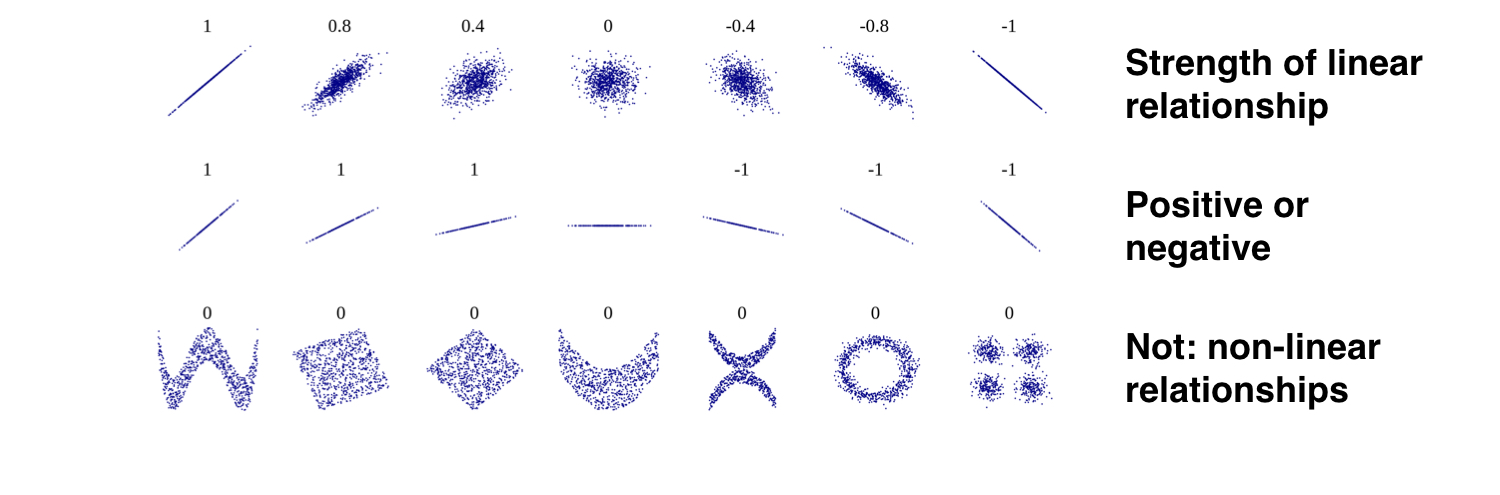

Correlation & linear relationships

- Correlation coefficient: how similar is the pairwise movement of two variables around their averages?

- Varies between

-1and+1$\ \ \ \ \ r = \frac{\sum_{i=1}^{N} (x_i - \bar{x})(y_i - \bar{y})}{s_xs_y}$

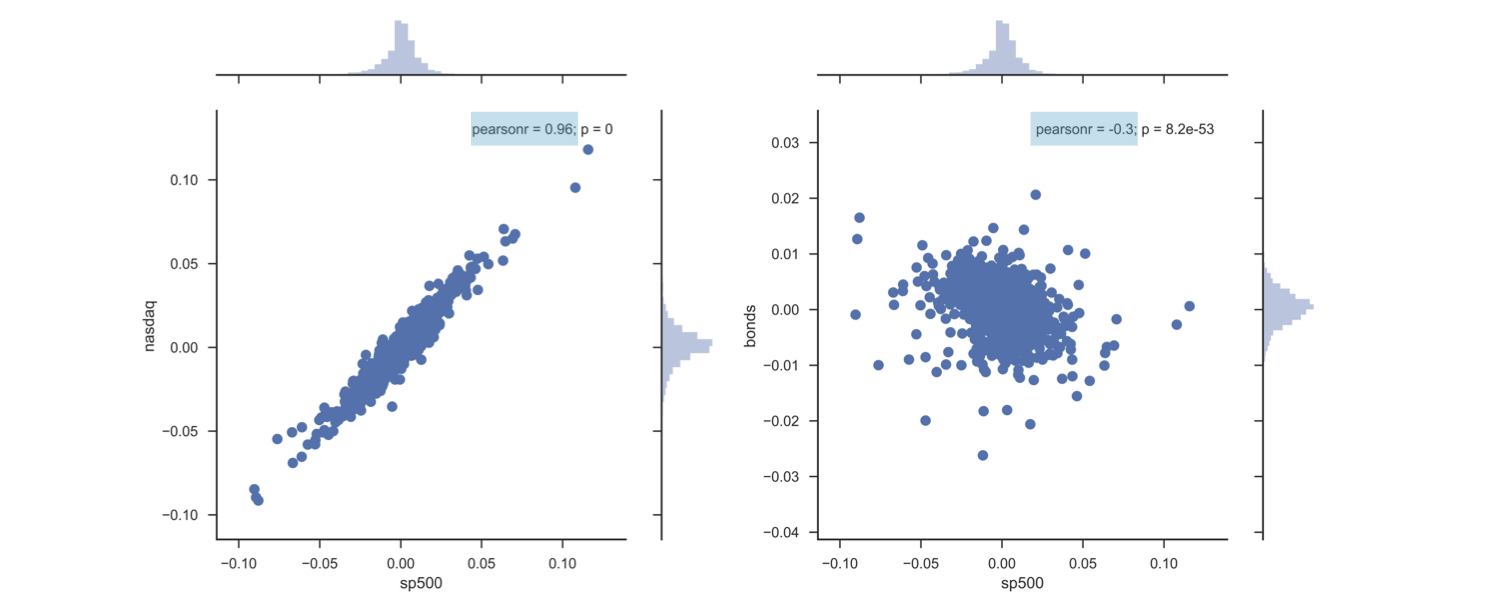

Visualize pairwise linear relationships

daily_returns = data.pct_change()sns.jointplot(x='sp500', y='nasdaq', data=data_returns);

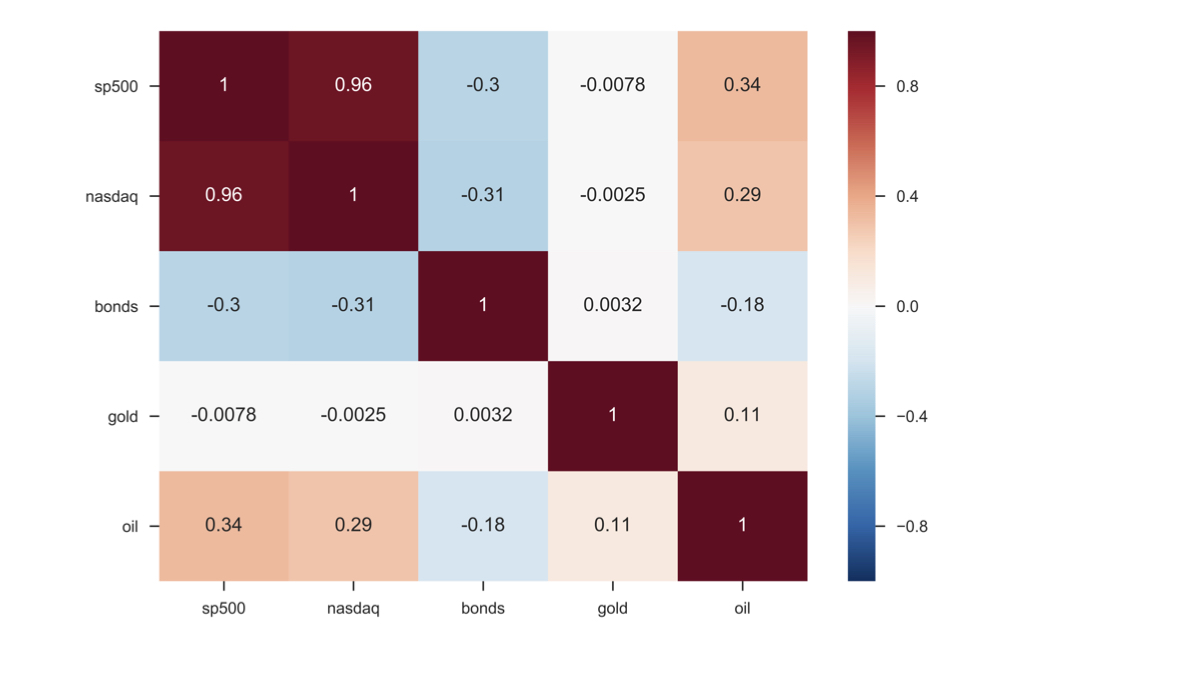

Visualize all correlations

sns.heatmap(correlations, annot=True)