Choosing the Right Model

Time Series Analysis in Python

Rob Reider

Adjunct Professor, NYU-Courant Consultant, Quantopian

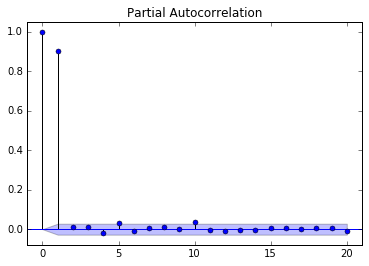

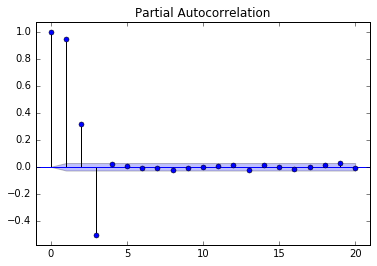

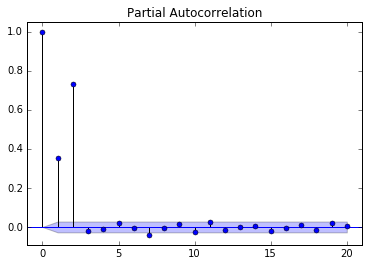

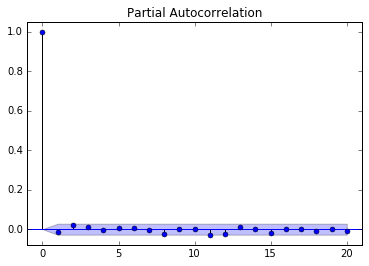

Partial Autocorrelation Function (PACF)

Comparison of PACF for Different AR Models

AR(1)

AR(3)

AR(2)

White Noise

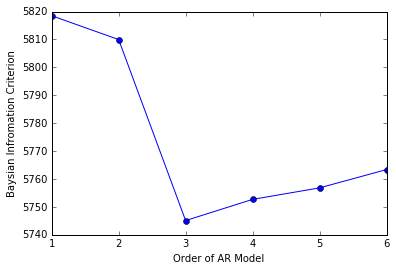

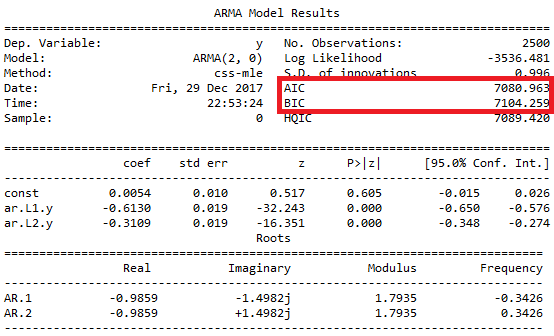

Information Criteria

- Estimation output

Information Criteria

- Fit a simulated AR(3) to different AR(p) models

- Choose p with the lowest BIC