Describe Model

Time Series Analysis in Python

Rob Reider

Adjunct Professor, NYU-Courant Consultant, Quantopian

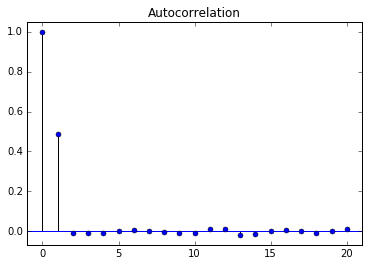

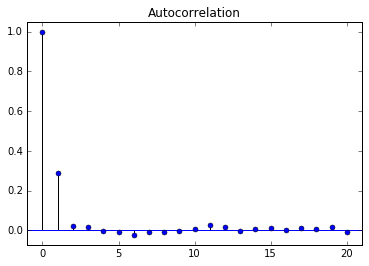

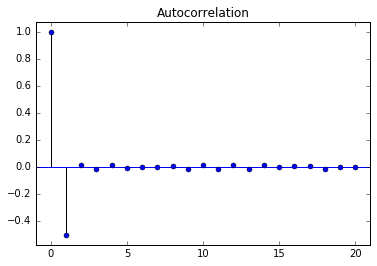

Comparison of MA(1) Autocorrelation Functions

$\large \theta=0.9$

$\large \theta=0.5$

$\large \theta=-0.9$

$\large \theta=-0.5$

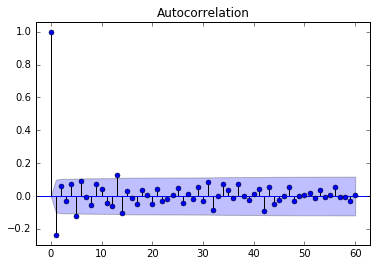

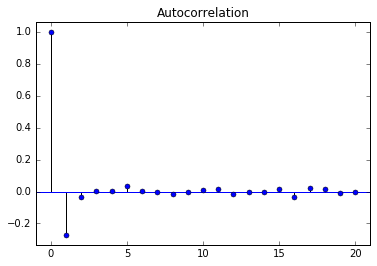

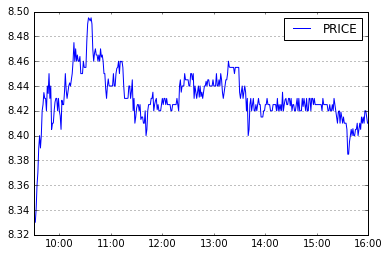

Example of MA(1) Process: Intraday Stock Returns

Autocorrelation Function of Intraday Stock Returns