Arbres boosting de gradient avec XGBoost

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

Arbres de décision

- Produit des prédictions comme la régression logistique

- N’est pas structuré comme une régression

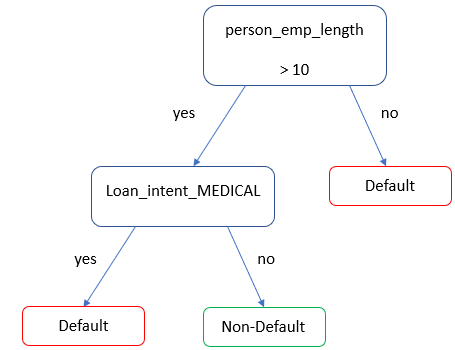

Arbres de décision pour l’état du prêt

- Arbre simple pour prédire la probabilité de défaut

loan_status

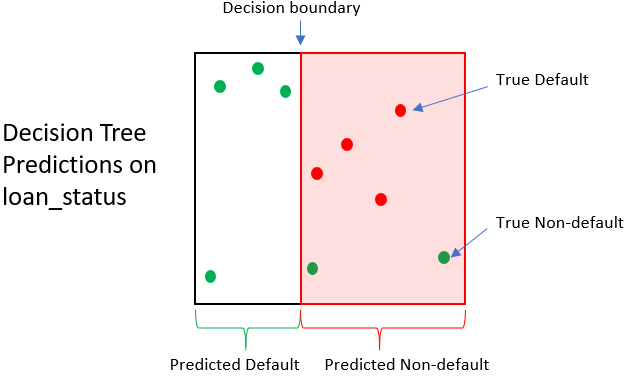

Impact d’un arbre de décision

| Prêt | État réel du prêt | État prédit | Valeur remboursement | Valeur revente | Gain/Perte |

|---|---|---|---|---|---|

| 1 | 0 | 1 | 1 500 $ | 250 $ | -1 250 $ |

| 2 | 0 | 1 | 1 200 $ | 250 $ | -950 $ |

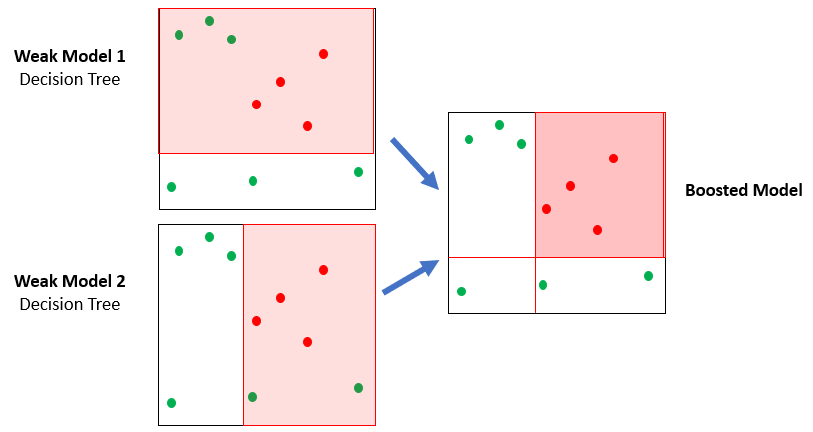

Une forêt d’arbres

- XGBoost utilise de nombreux arbres simples (ensemble)

- Chaque arbre fait un peu mieux qu’un pile ou face