Stratégie de crédit et perte minimale attendue

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

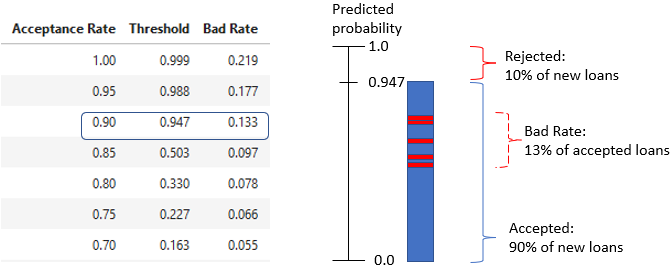

Interpréter le tableau de stratégie

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

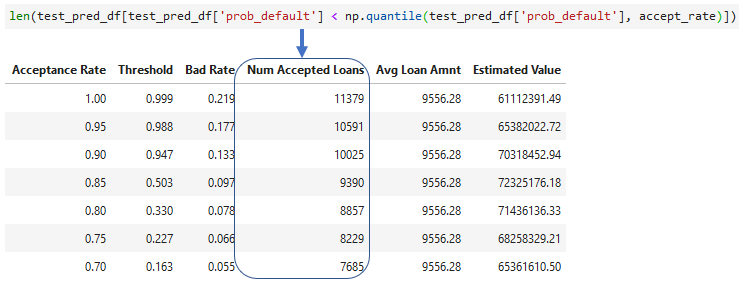

Ajouter les prêts acceptés

- Le nombre de prêts acceptés pour chaque taux d’acceptation

- Utiliser

len()ou.count()

- Utiliser

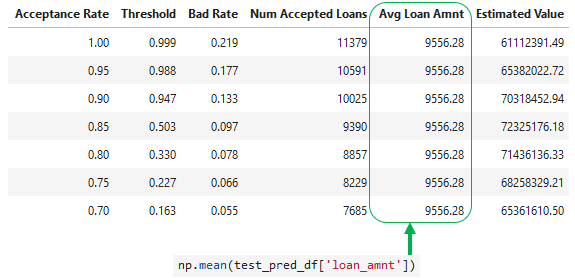

Ajouter le montant moyen du prêt

loan_amntmoyen dans les données de test

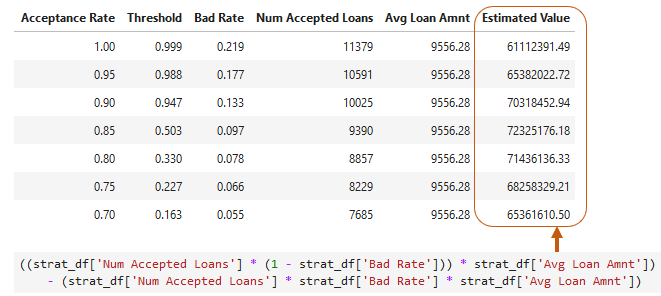

Estimer la valeur du portefeuille

- Valeur moyenne des prêts acceptés sans défaut moins valeur moyenne des prêts acceptés en défaut

- Suppose que chaque défaut = perte du

loan_amnt

Perte totale attendue

- Montant que l’on s’attend à perdre sur les défauts du portefeuille

# Probability of default (PD)

test_pred_df['prob_default']

# Exposure at default = loan amount (EAD)

test_pred_df['loan_amnt']

# Loss given default = 1.0 for total loss (LGD)

test_pred_df['loss_given_default']