Risque lié aux données manquantes dans les prêts

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

Qu’est-ce que des données manquantes ?

- Des NULL à la place d’une valeur

- Une chaîne vide

'' - Pas une ligne entièrement vide

- Peut survenir dans n’importe quelle colonne

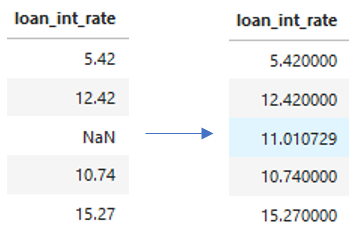

Remplacer les données manquantes

- Remplacer les données manquantes avec

.fillna()et des fonctions/méthodes d’agrégation

cr_loan['loan_int_rate'].fillna((cr_loan['loan_int_rate'].mean()), inplace = True)