Sélection de colonnes pour le risque de crédit

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

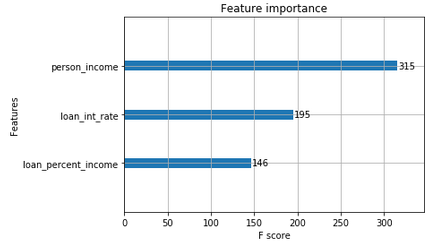

Interpréter l’importance des colonnes

# Importance des colonnes avec importance_type = 'weight'

{'person_home_ownership_RENT': 1, 'person_home_ownership_OWN': 2}

Tracer l’importance des colonnes

- Utiliser la fonction

plot_importance()

xgb.plot_importance(clf_gbt, importance_type = 'weight')

{'person_income': 315, 'loan_int_rate': 195, 'loan_percent_income': 146}

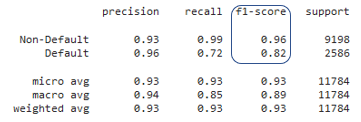

Score F1 pour les modèles

- Comparer précision et rappel pour divers groupes de colonnes prend du temps

- Le score F1 est un unique indicateur qui combine précision et rappel

- Apparaît dans le

classification_report()