Validation croisée pour les modèles de crédit

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

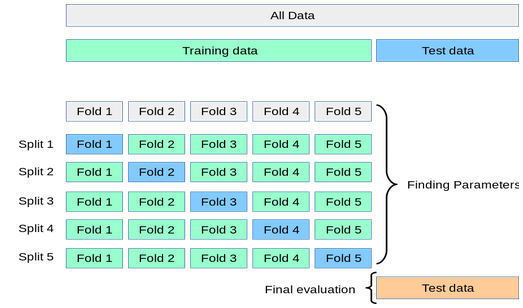

Fonctionnement de la validation croisée

- Traite des parties des données d’entraînement (appelées folds) et teste sur la partie non utilisée

- Test final sur le véritable jeu de test

1 https://scikit-learn.org/stable/modules/cross_validation.html

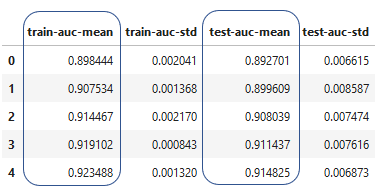

Résultats de la validation croisée

- Crée un DataFrame des valeurs issues de la validation croisée