Valeurs aberrantes dans les données de crédit

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

Traitement des données

- Des données préparées entraînent les modèles plus vite

- Améliorent souvent les performances du modèle

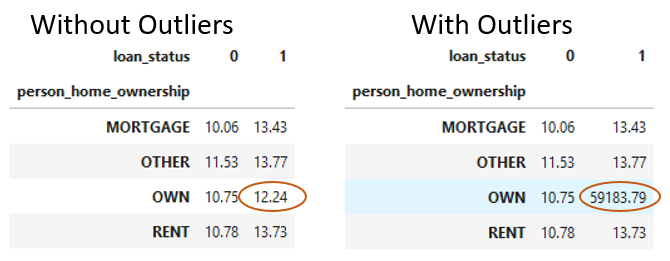

Détecter les valeurs aberrantes avec des tableaux croisés

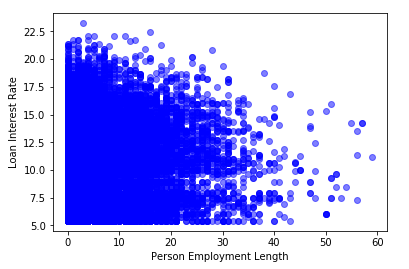

Détecter visuellement les valeurs aberrantes

Détecter visuellement les valeurs aberrantes

- Histogrammes

- Nuages de points

Supprimer les valeurs aberrantes

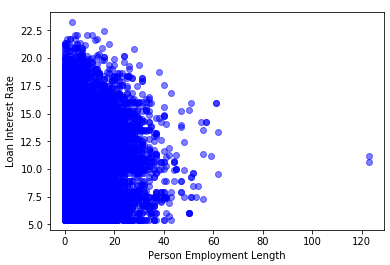

- Utiliser la méthode

.drop()de Pandas

indices = cr_loan[cr_loan['person_emp_length'] >= 60].index

cr_loan.drop(indices, inplace=True)