Évaluation et mise en œuvre du modèle

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

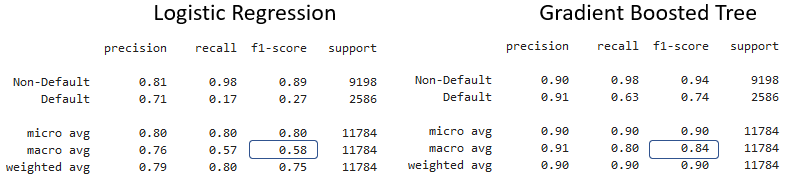

Comparer des rapports de classification

- Générez les rapports avec

classification_report()et comparez

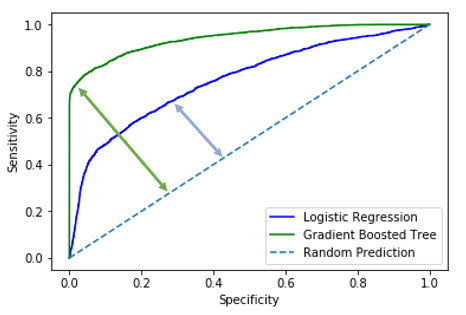

Analyse ROC et AUC

- Les meilleurs modèles ont plus de lift

- Plus de lift implique une AUC plus élevée

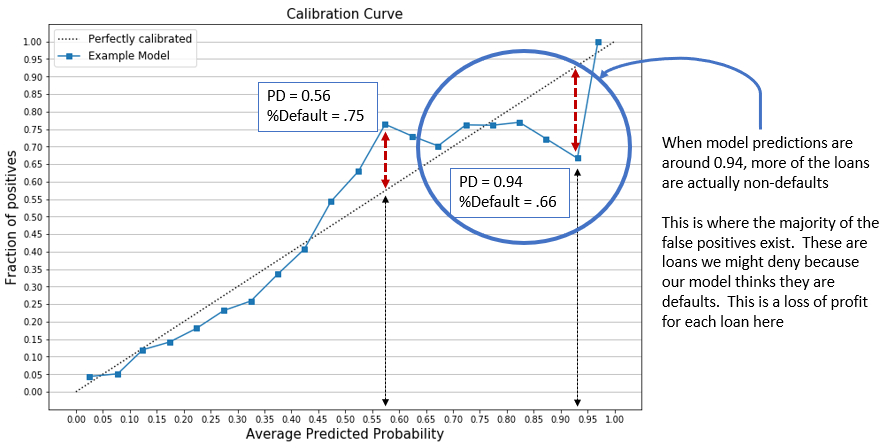

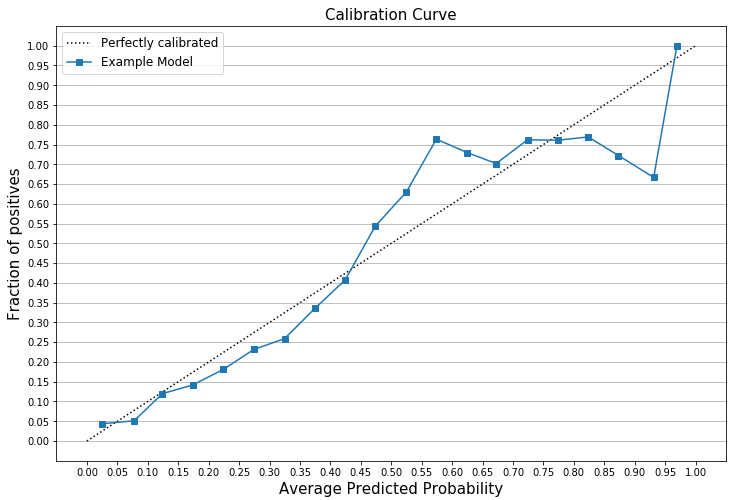

Tracer des courbes de calibration

plt.plot(mean_predicted_value, fraction_of_positives, label="%s" % "Example Model")

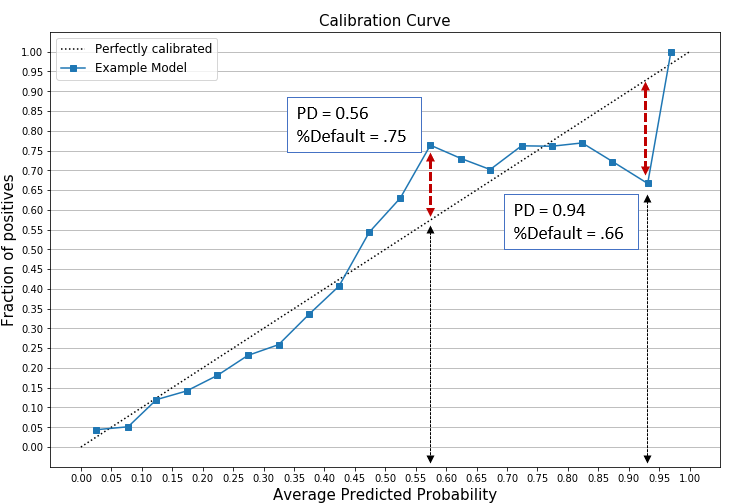

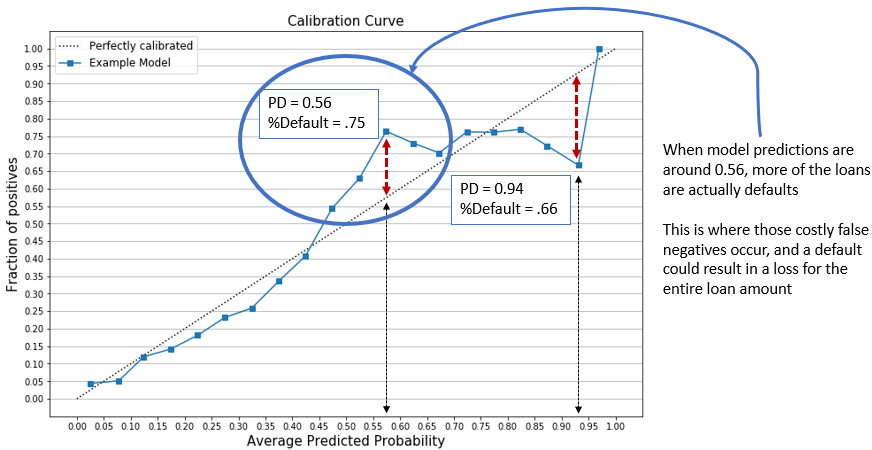

Vérifier les courbes de calibration

- Exemple : deux points choisis (au-dessus et au-dessous de la ligne parfaite)

Interprétation d’une courbe de calibration

Interprétation d’une courbe de calibration