Gradient-Boosted Trees mit XGBoost

Kreditrisikomodellierung in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Entscheidungsbäume

- Liefert Vorhersagen ähnlich wie logistische Regression

- Ist keine Regression

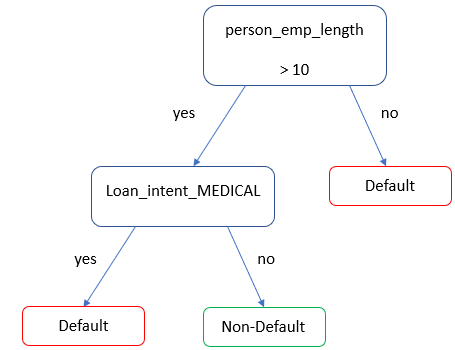

Entscheidungsbäume für den Loan-Status

- Einfacher Entscheidungsbaum zur Vorhersage der

loan_status-Ausfallwahrscheinlichkeit

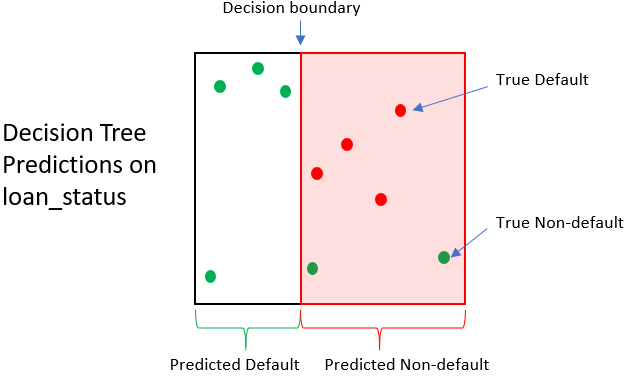

Wirkung des Entscheidungsbaums

| Kredit | Wahrer Status | Progn. Status | Rückzahlungswert | Verkaufswert | Gewinn/Verlust |

|---|---|---|---|---|---|

| 1 | 0 | 1 | $1,500 | $250 | -$1,250 |

| 2 | 0 | 1 | $1,200 | $250 | -$950 |

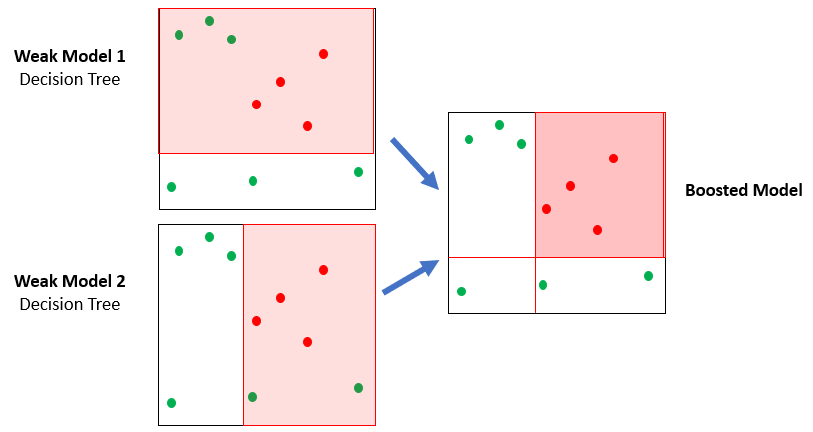

Ein Wald von Bäumen

- XGBoost nutzt viele einfache Bäume (Ensemble)

- Jeder Baum ist nur leicht besser als Münzwurf