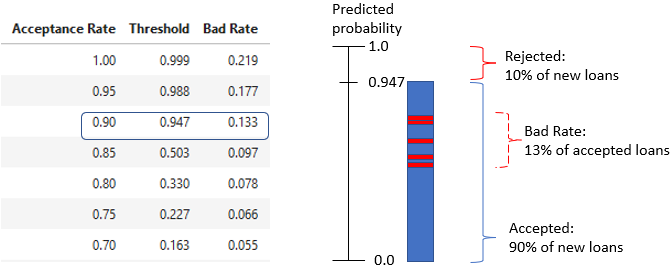

Kreditstrategie und minimale erwartete Verluste

Kreditrisikomodellierung in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Strategietabelle interpretieren

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

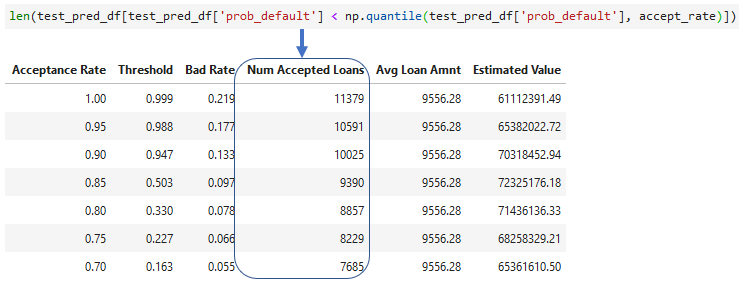

Angenommene Kredite hinzufügen

- Anzahl der angenommenen Kredite pro Annahmequote

len()oder.count()nutzbar

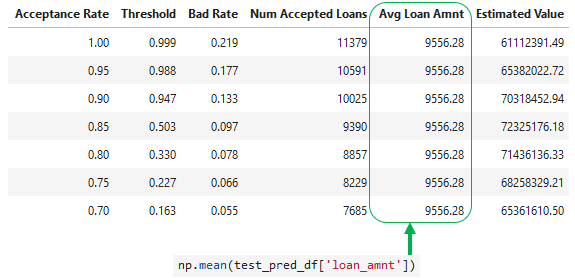

Durchschnittliche Kreditsumme hinzufügen

- Durchschnittlicher

loan_amntaus den Testdaten

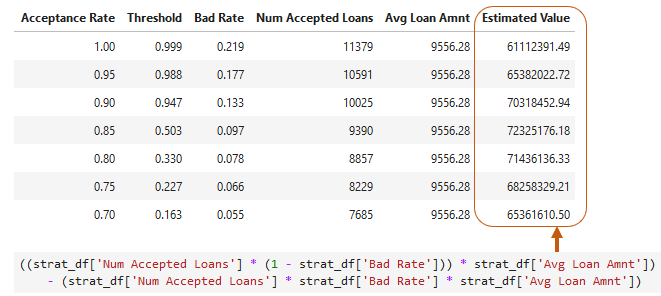

Portfoliowert schätzen

- Durchschnittswert angenommener Nicht-Ausfälle minus Durchschnittswert angenommener Ausfälle

- Nimmt an, dass jeder Ausfall einem Verlust von

loan_amntentspricht

Gesamterwarteter Verlust

- Erwarteter Verlust durch Ausfälle im Portfolio

# Probability of default (PD)

test_pred_df['prob_default']

# Exposure at default = loan amount (EAD)

test_pred_df['loan_amnt']

# Loss given default = 1.0 for total loss (LGD)

test_pred_df['loss_given_default']