Klassenungleichgewicht bei Kreditdaten

Kreditrisikomodellierung in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Verlustfunktion des Modells

- Gradient Boosted Trees in

xgboostnutzen Log-Loss als Verlustfunktion- Ziel: diesen Wert minimieren

| Wahrer Status | Vorhergesagte Wahrscheinlichkeit | Log-Loss |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Ein falsch vorhergesagter Ausfall hat höhere finanzielle Folgen

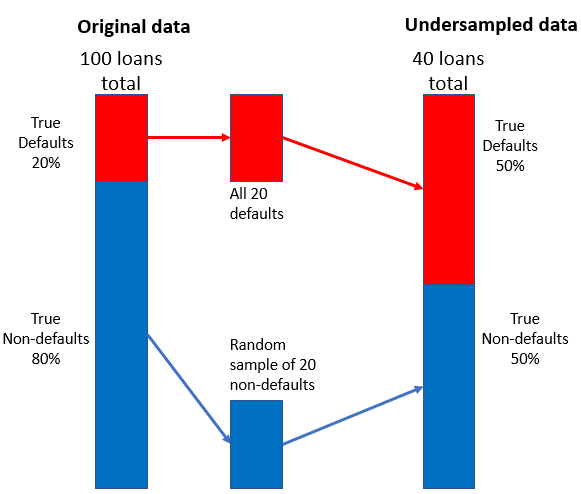

Undersampling-Strategie

- Kleinere Zufallsstichprobe der Nicht-Ausfälle mit Ausfällen kombinieren