Logistische Regression für Ausfallwahrscheinlichkeit

Kreditrisikomodellierung in Python

Michael Crabtree

Data Scientist, Ford Motor Company

Wahrscheinlichkeiten vorhersagen

- Ausfallwahrscheinlichkeiten als Ergebnis von Machine Learning

- Lernen aus Spalten (Features)

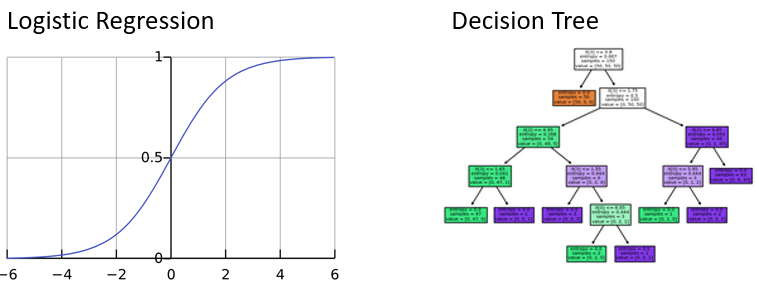

- Klassifikationsmodelle (Ausfall, kein Ausfall)

- Zwei gängige Modelle:

- Logistische Regression

- Entscheidungsbaum

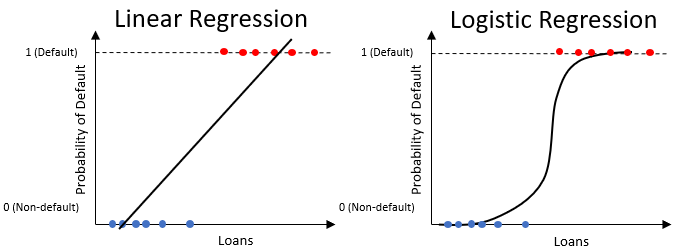

Logistische Regression

- Ähnlich wie lineare Regression, liefert aber nur Werte zwischen

0und1