Modelltrennung und -auswirkung

Kreditrisikomodellierung in Python

Michael Crabtree

Data Scientist, Ford Motor Company

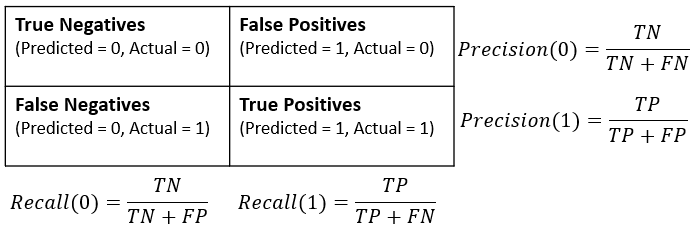

Konfusionsmatrizen

- Zeigt die Anzahl korrekter und falscher Vorhersagen je

loan_status

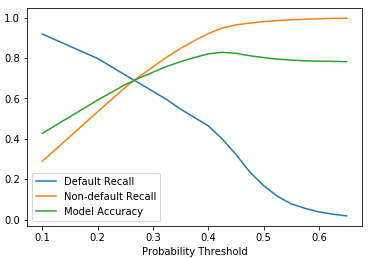

Default-Recall für Loan Status

- Default-Recall (Sensitivität) ist der Anteil korrekt vorhergesagter Defaults

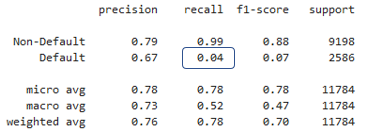

Portfolioauswirkung des Recalls

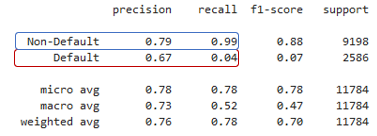

- Klassifikationsbericht – schwach performendes Logistic-Regression-Modell

Portfolioauswirkung des Recalls

- Klassifikationsbericht – schwach performendes Logistic-Regression-Modell

- Anzahl echter Defaults: 50.000

| Loan Amount | Defaults vorhergesagt / nicht vorhergesagt | Geschätzter Verlust bei Defaults |

|---|---|---|

| $50 | .04 / .96 | (50000 x .96) x 50 = $2,400,000 |

Recall, Precision und Accuracy

- Schwer, alle zu maximieren, da es Zielkonflikte gibt