Cross-Validation für Kreditmodelle

Kreditrisikomodellierung in Python

Michael Crabtree

Data Scientist, Ford Motor Company

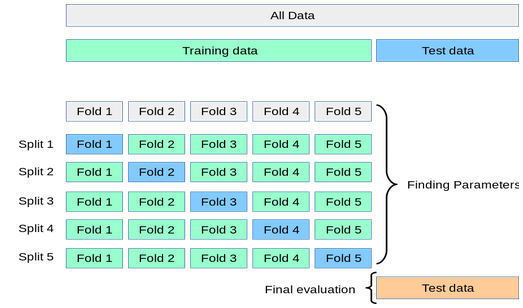

So funktioniert Cross-Validation

- Verarbeitet Teile der Trainingsdaten (Folds) und testet gegen ungenutzte Teile

- Abschließender Test gegen das eigentliche Testset

1 https://scikit-learn.org/stable/modules/cross_validation.html

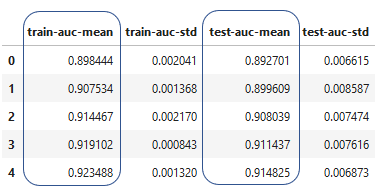

Ergebnisse der Cross-Validation

- Erstellt ein DataFrame mit den Werten aus der Cross-Validation