Modellbewertung und -umsetzung

Kreditrisikomodellierung in Python

Michael Crabtree

Data Scientist, Ford Motor Company

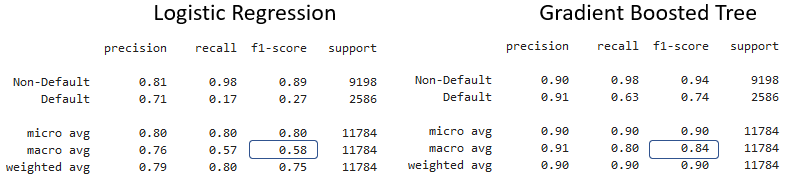

Klassifikationsberichte vergleichen

- Erstelle Berichte mit

classification_report()und vergleiche

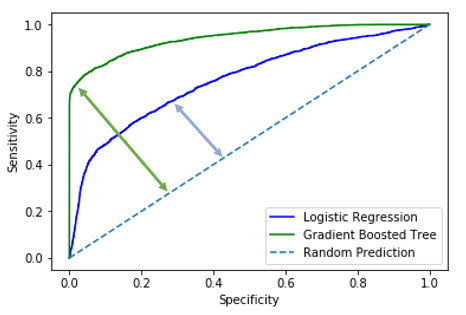

ROC- und AUC-Analyse

- Modelle mit besserer Leistung haben mehr Lift

- Mehr Lift bedeutet höhere AUC

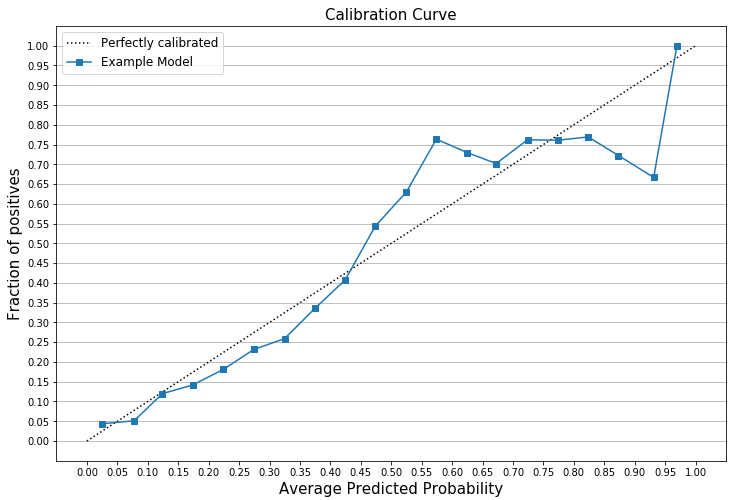

Kalibrierungskurven plotten

plt.plot(mean_predicted_value, fraction_of_positives, label="%s" % "Example Model")

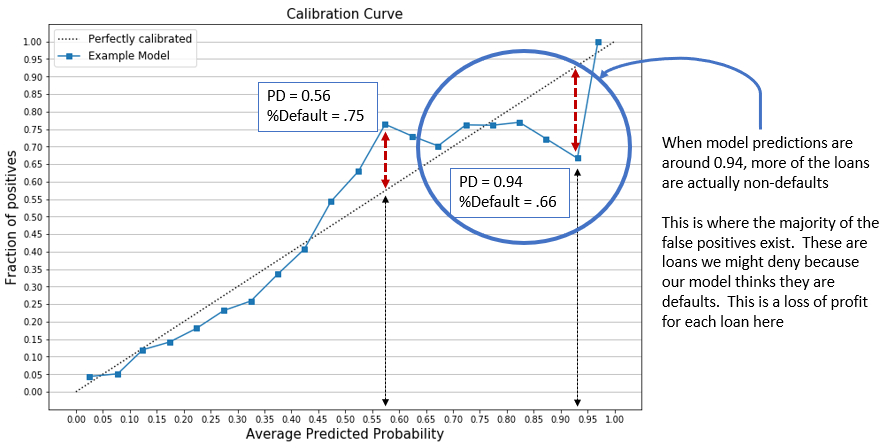

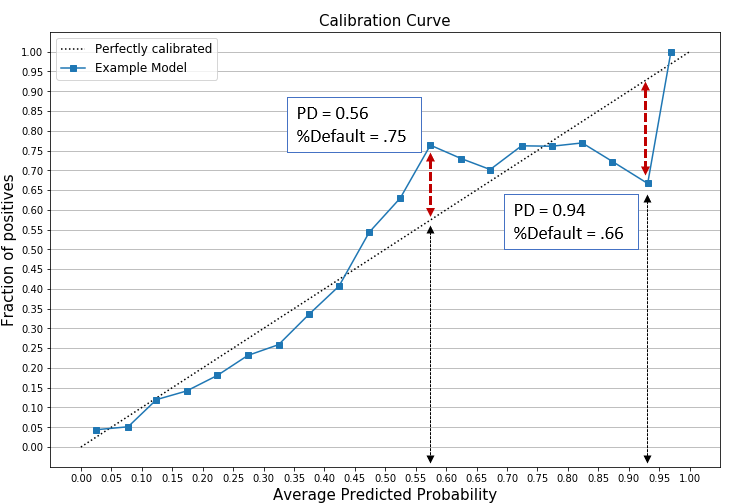

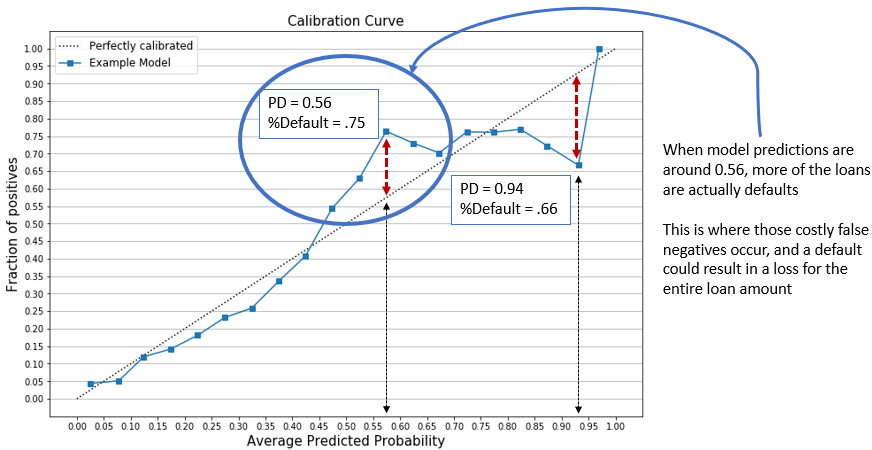

Kalibrierungskurven prüfen

- Beispiel: zwei Punkte gewählt (über und unter der perfekten Linie)

Kalibrierungskurve: Interpretation

Kalibrierungskurve: Interpretation