División de datos y matrices de confusión

Modelización del riesgo de crédito en R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

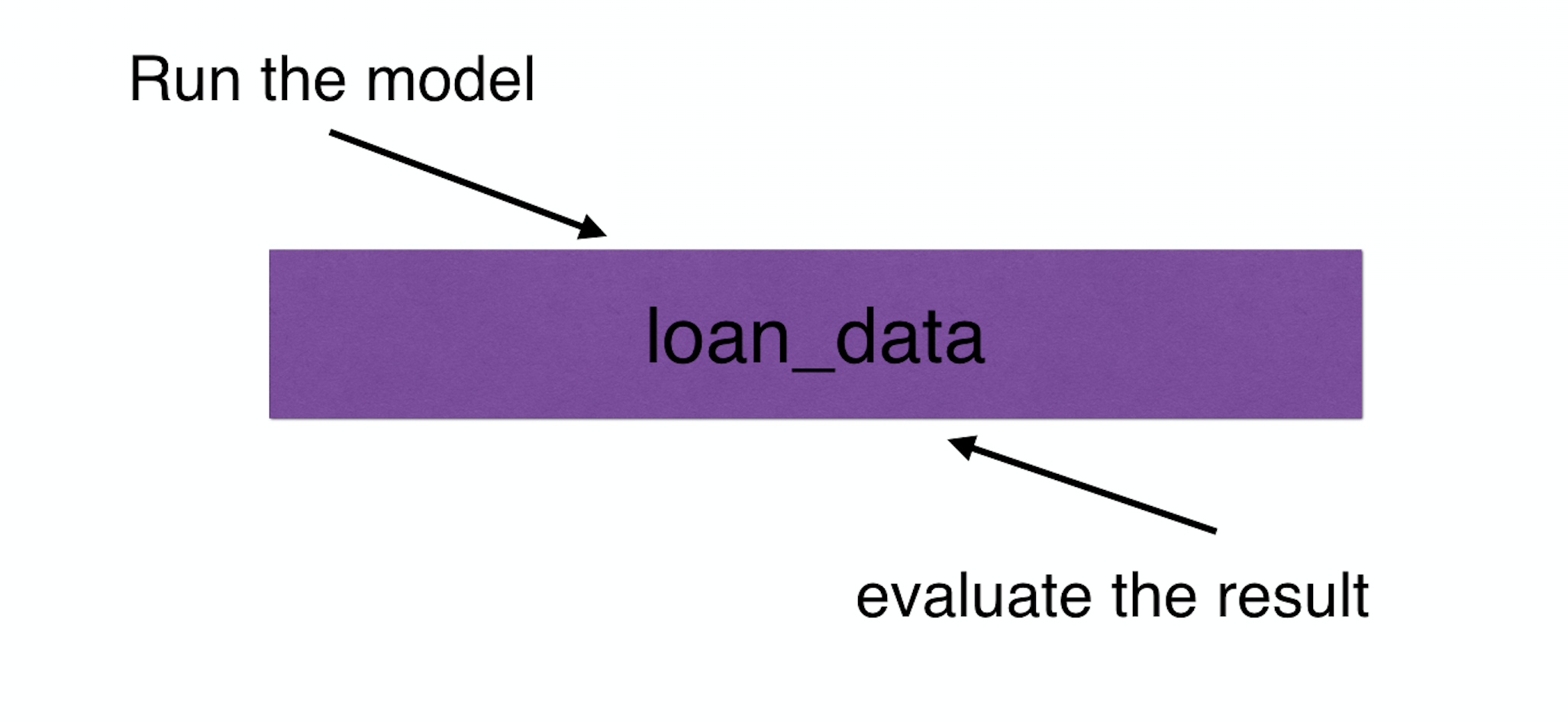

Inicia el análisis

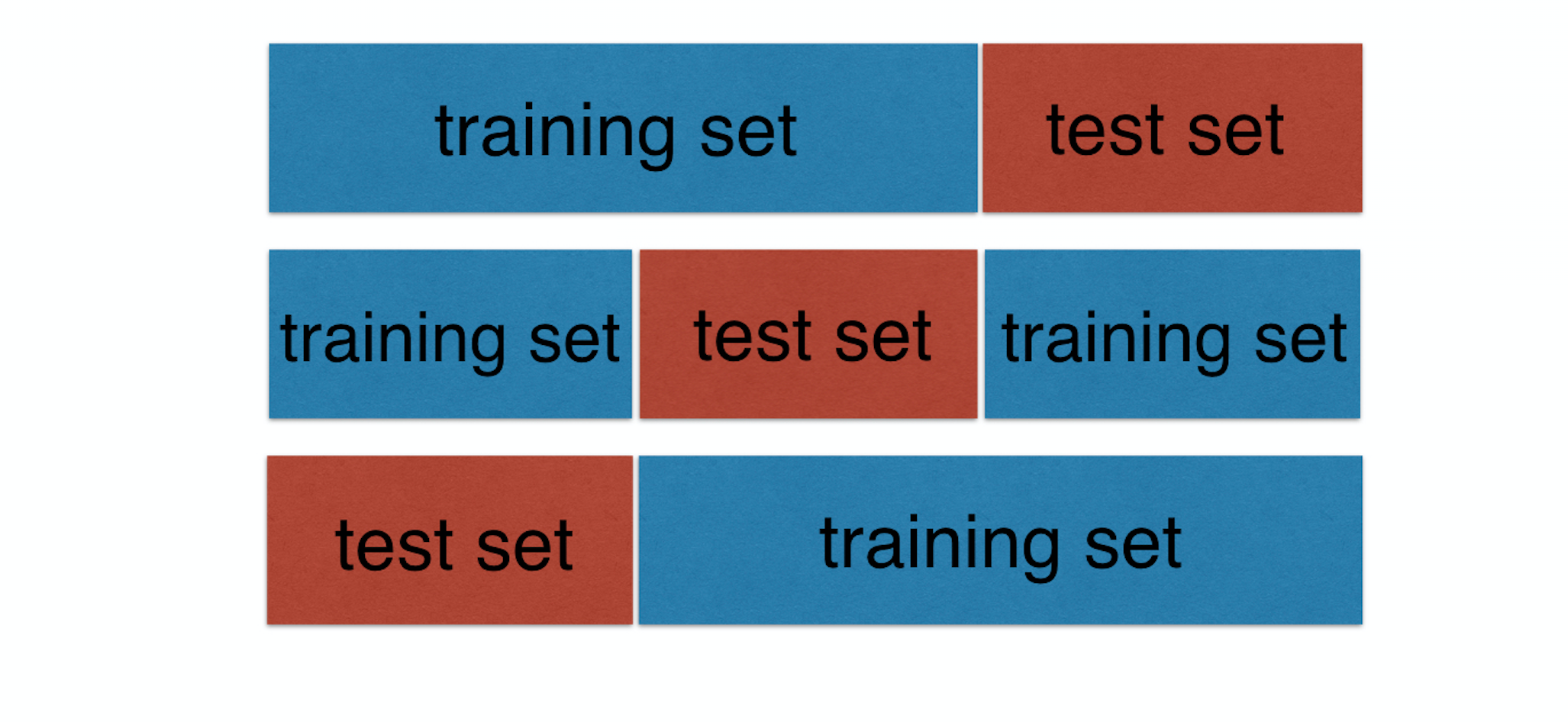

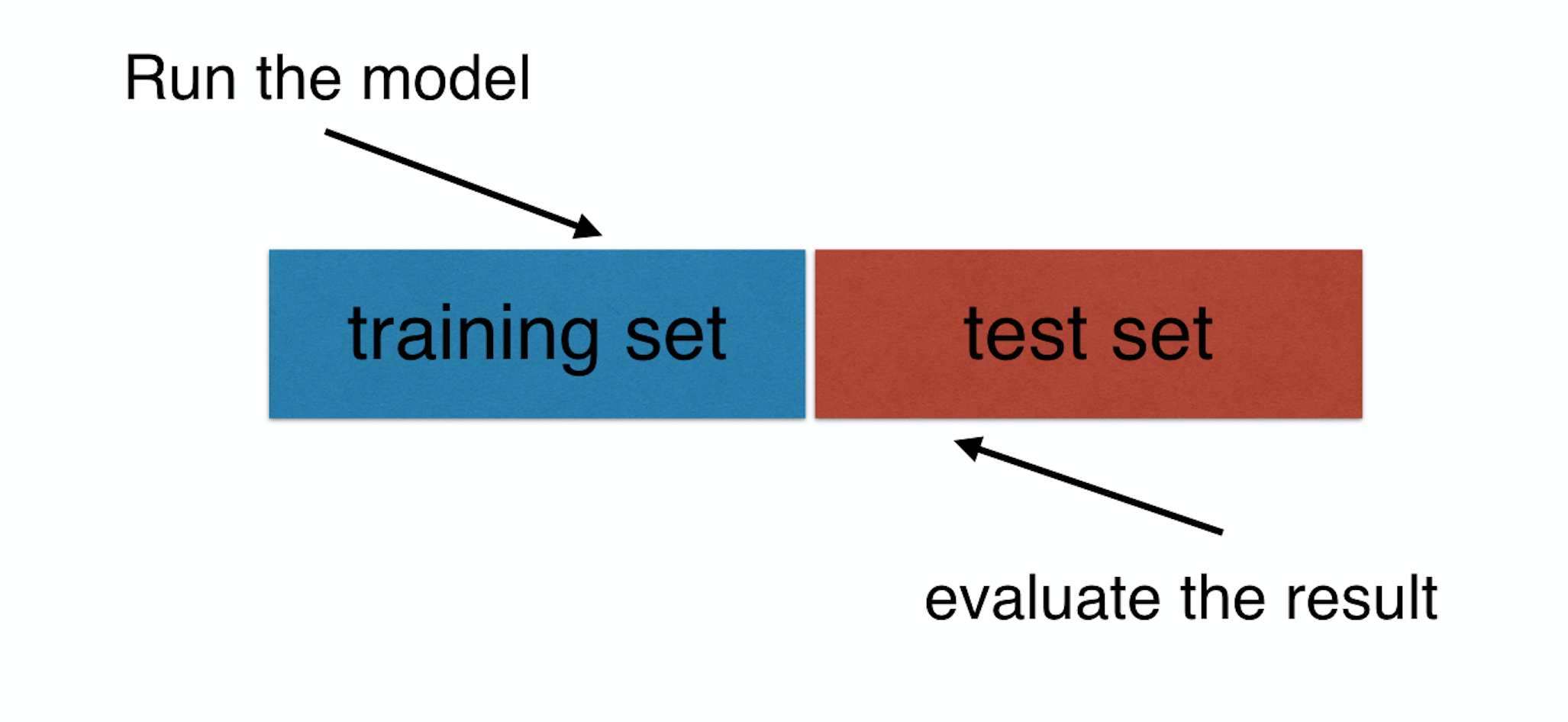

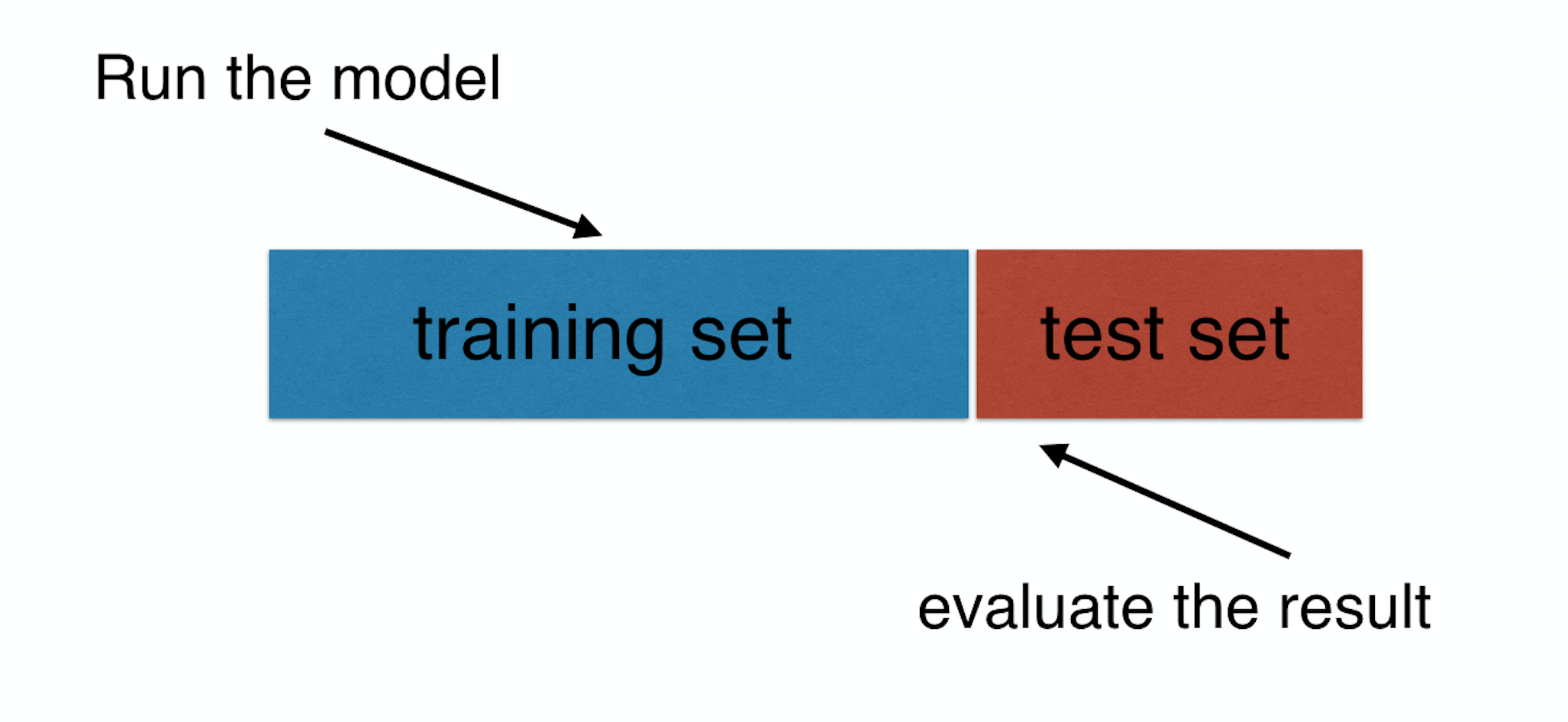

Conjunto de entrenamiento y prueba

Conjunto de entrenamiento y prueba

Validación cruzada