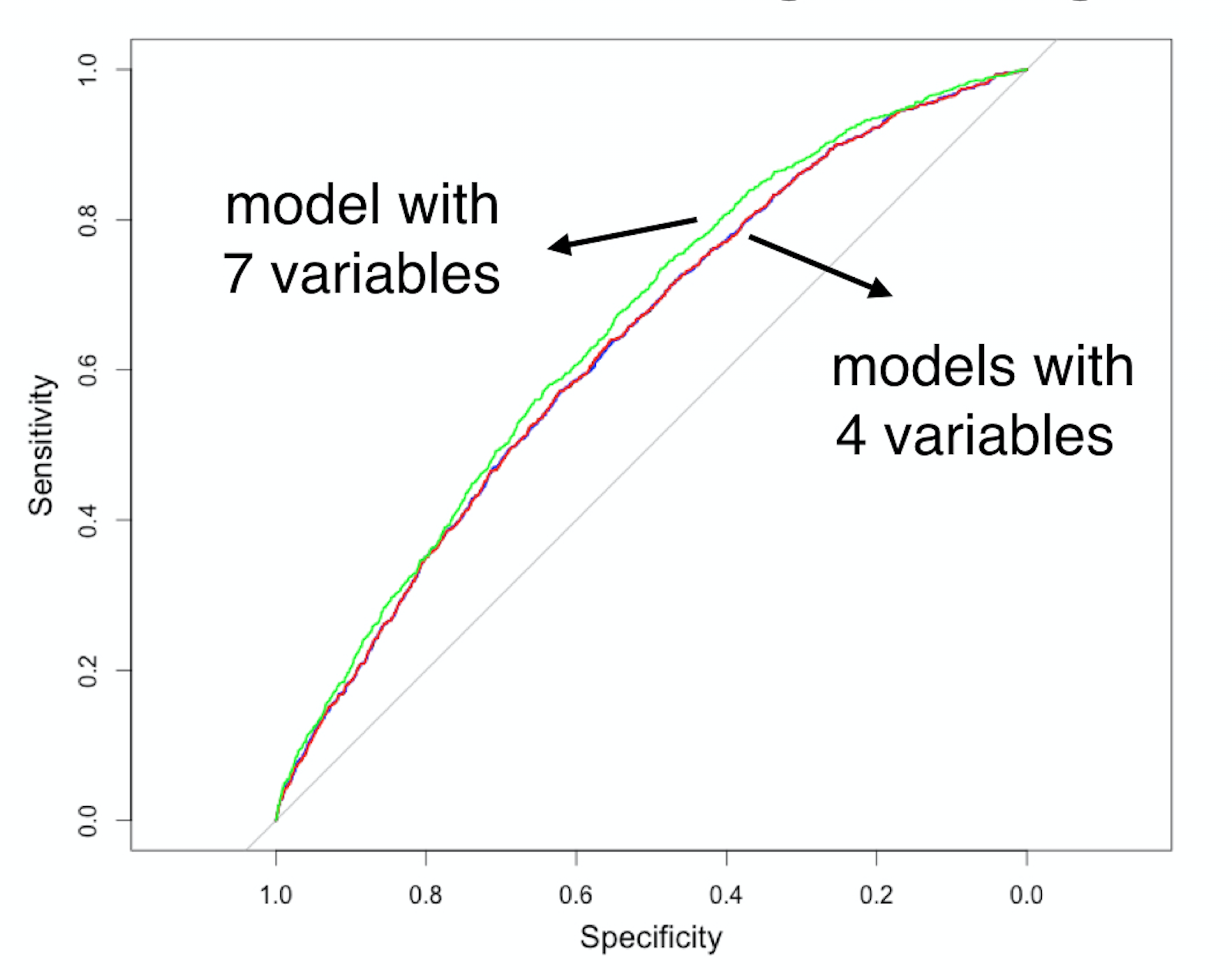

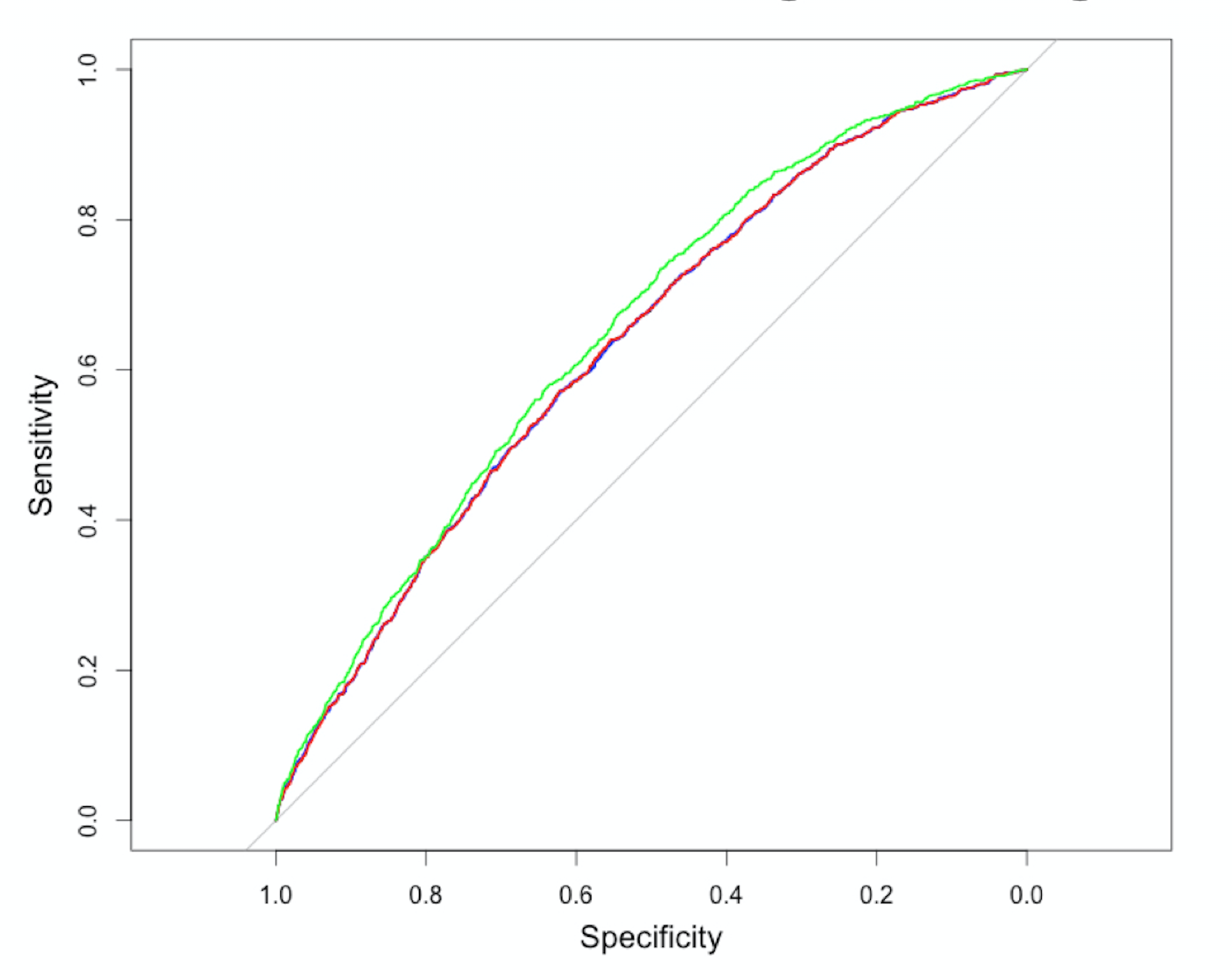

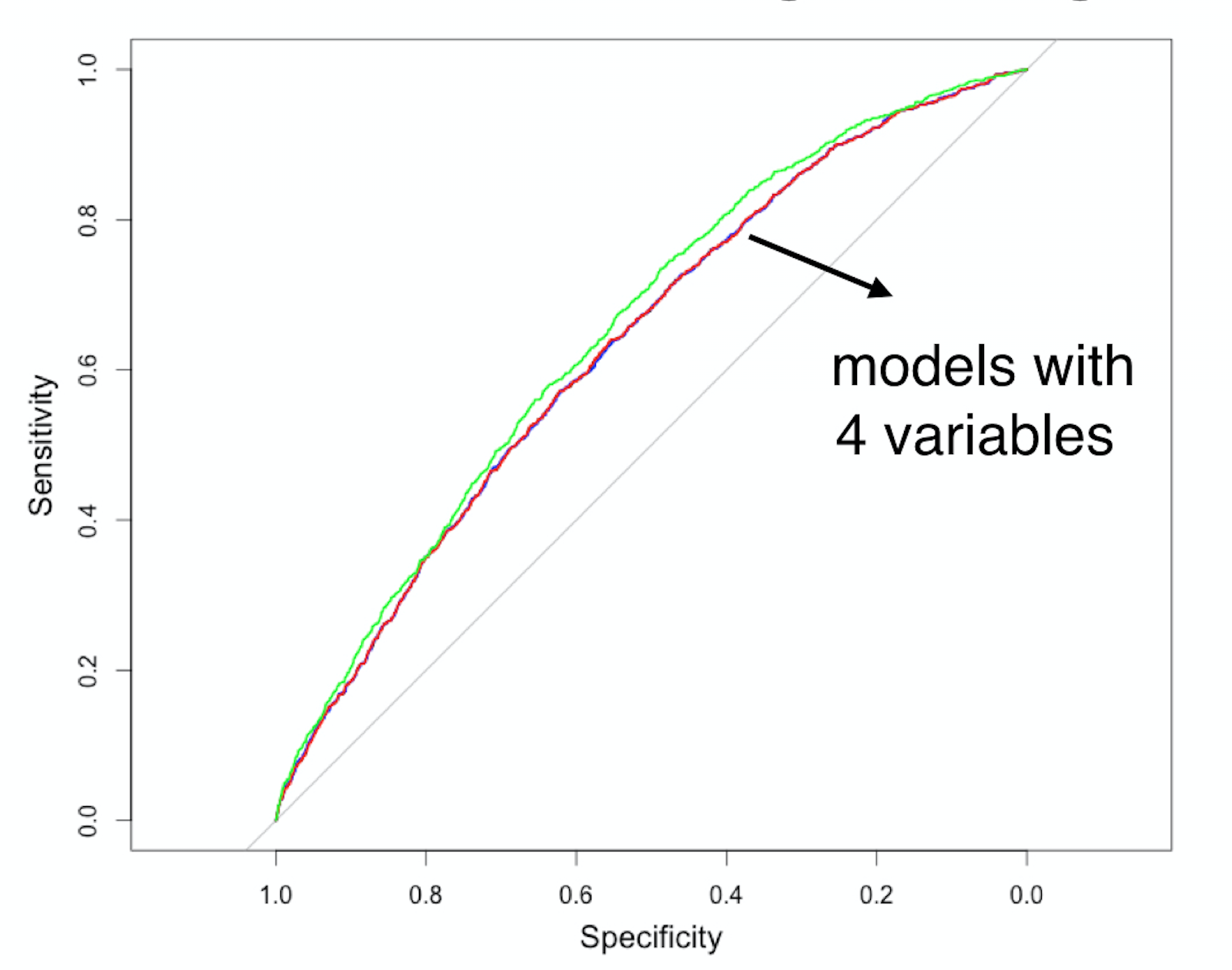

Selección de variables según el AUC

Modelización del riesgo de crédito en R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

Curvas ROC para 4 modelos de regresión logística

Curvas ROC para 4 modelos de regresión logística

Curvas ROC para 4 modelos de regresión logística