Cierre y comentarios

Modelización del riesgo de crédito en R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

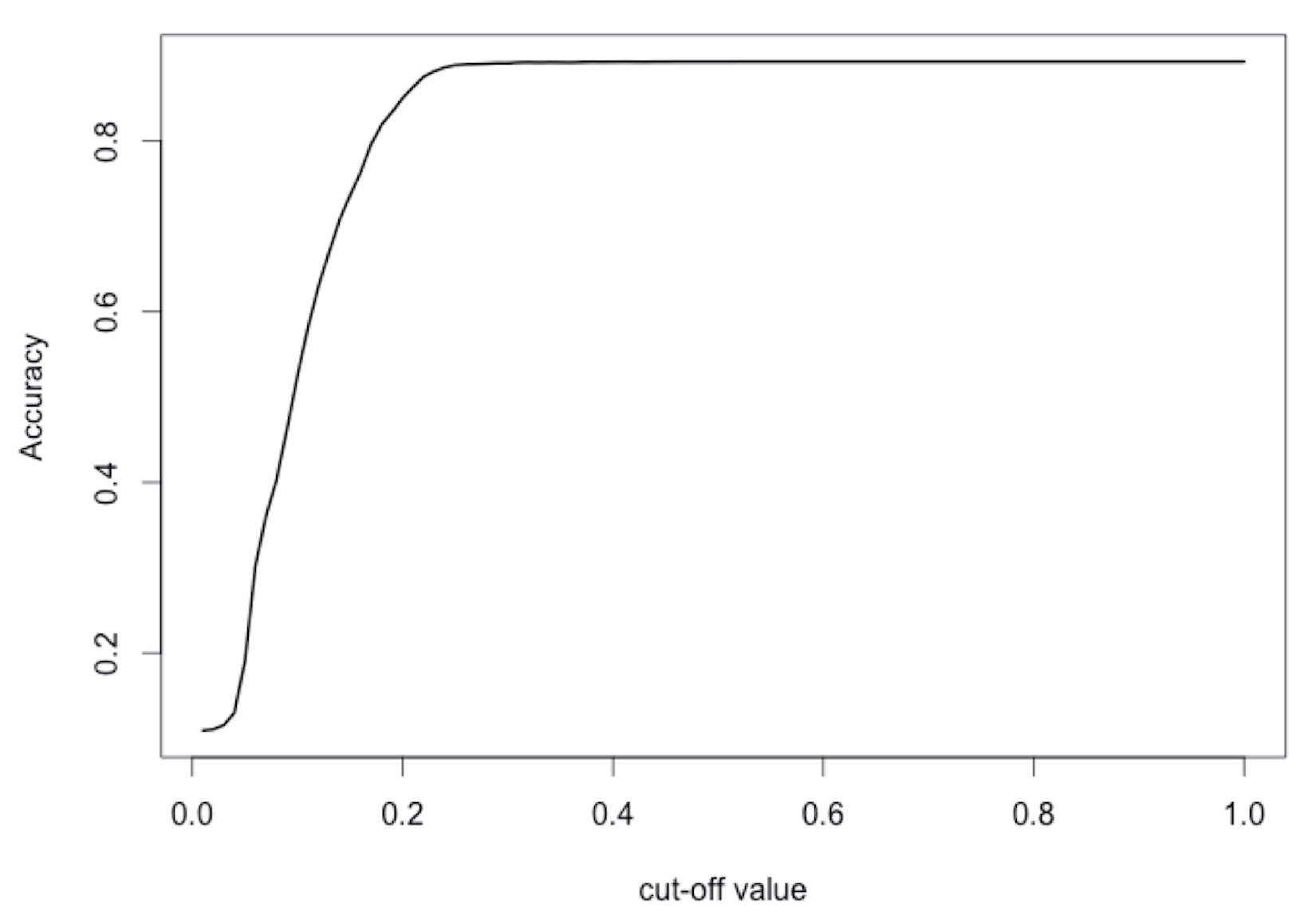

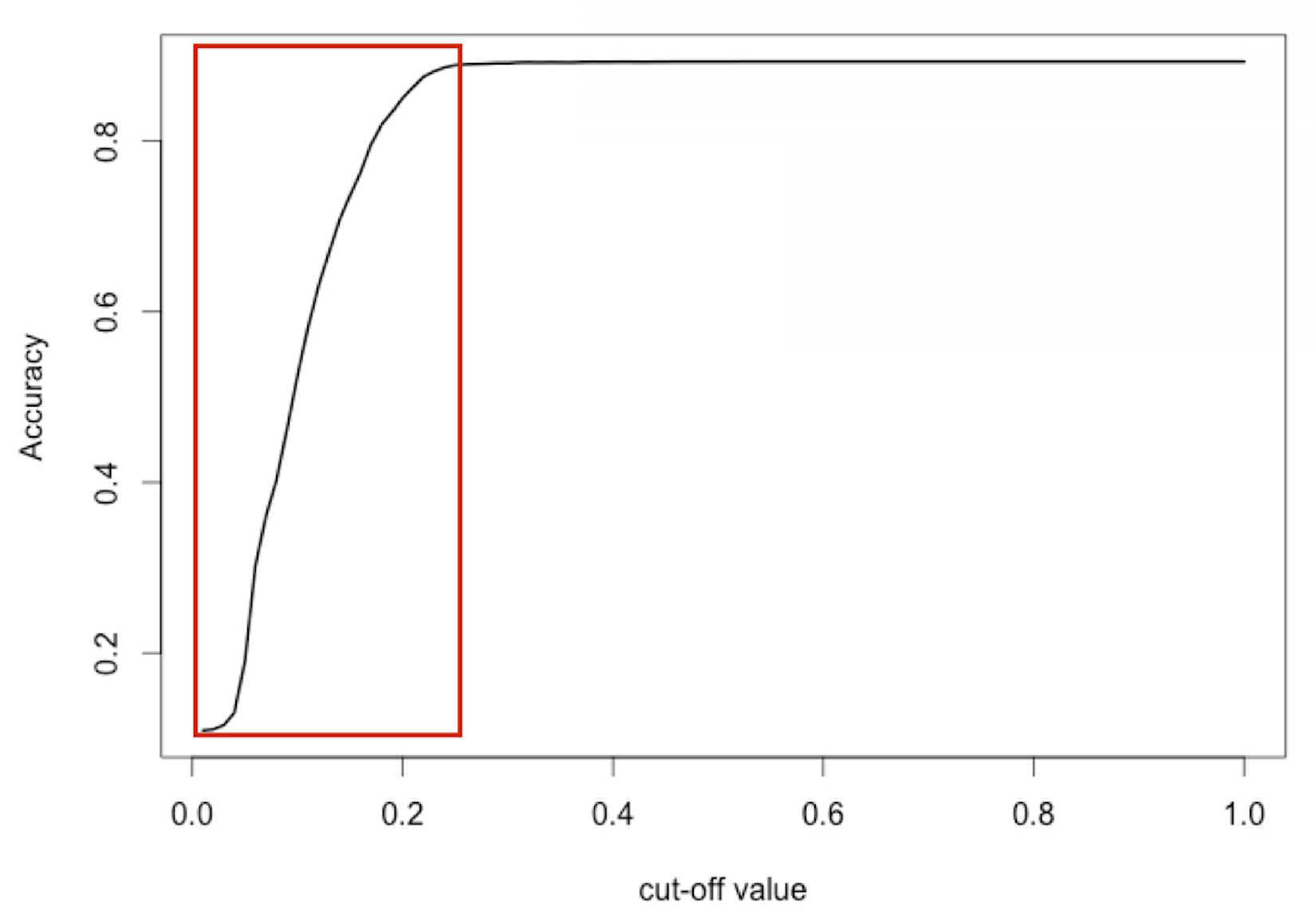

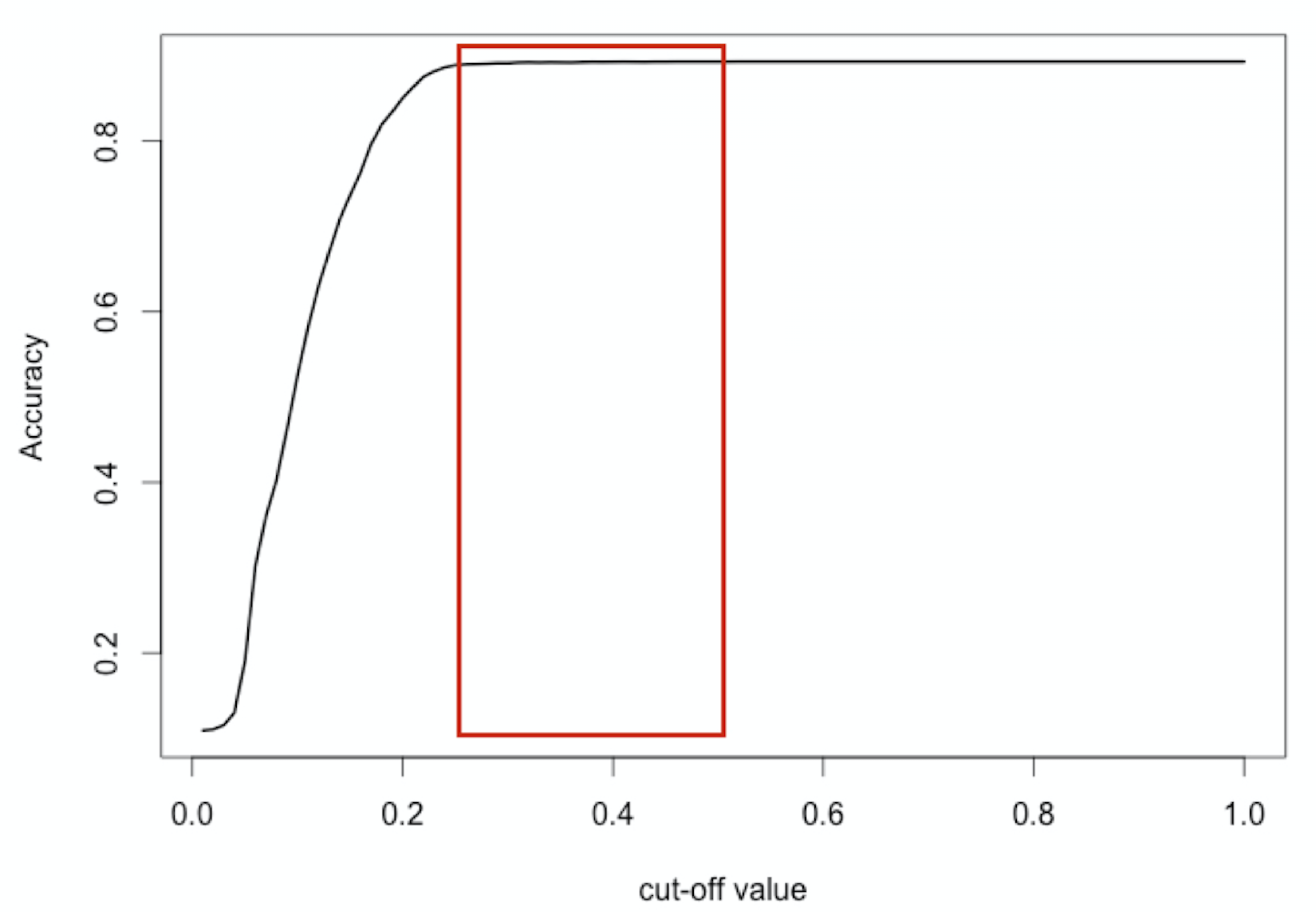

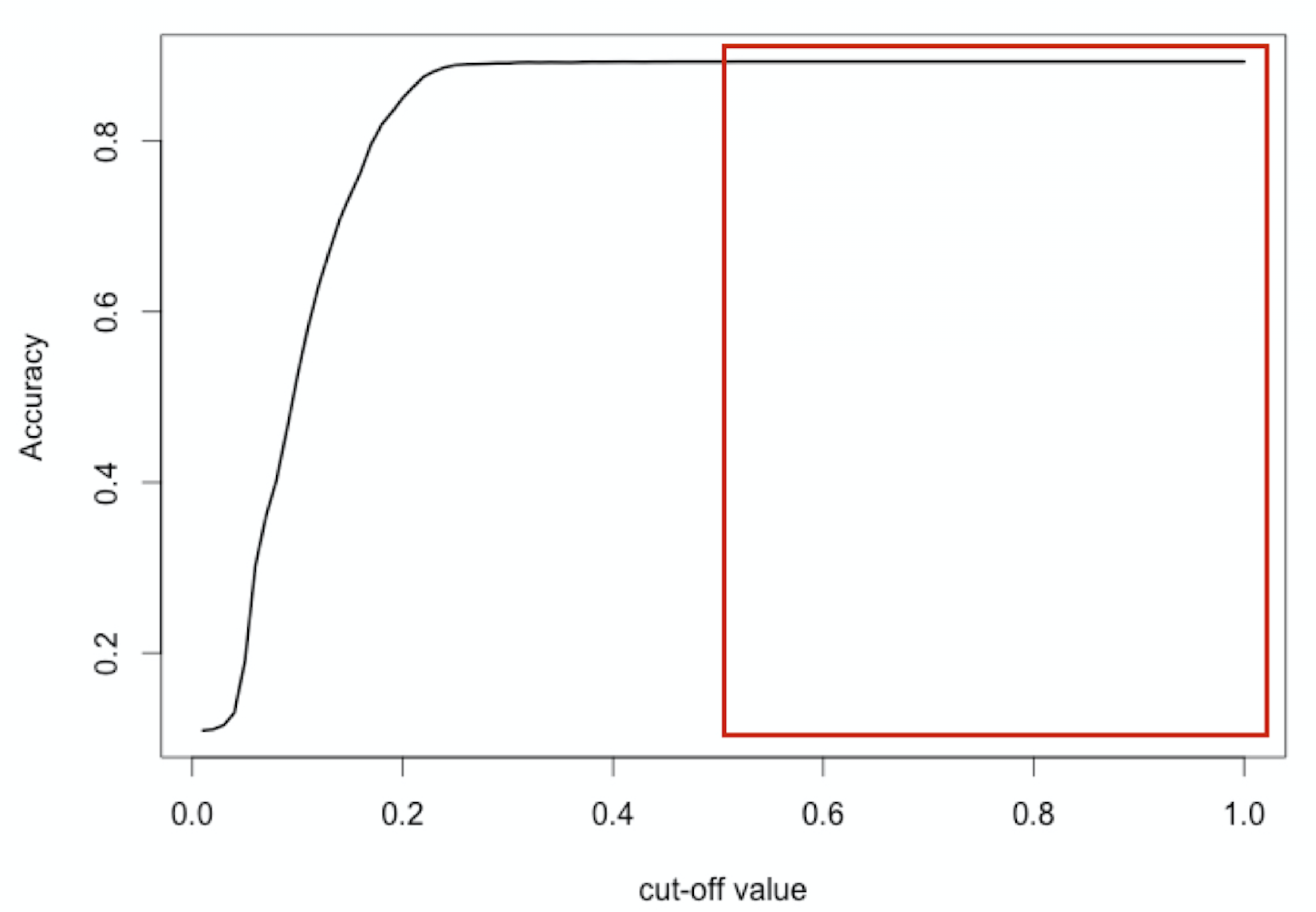

¿Mejor umbral para accuracy?

$$

¿Mejor umbral para accuracy?

$$

¿Mejor umbral para accuracy?

$$

¿Mejor umbral para accuracy?

$$

¿Mejor umbral para accuracy?

$$

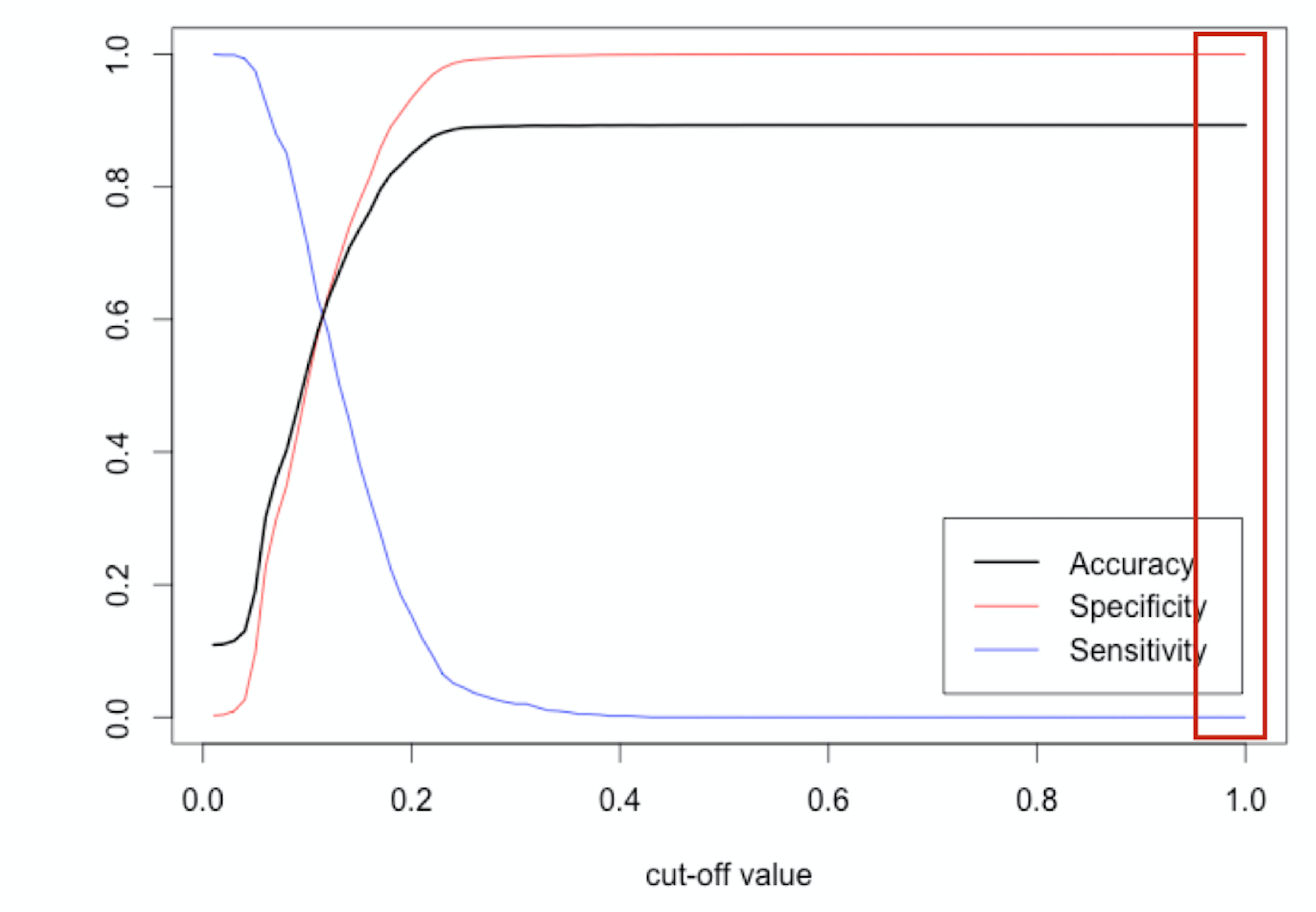

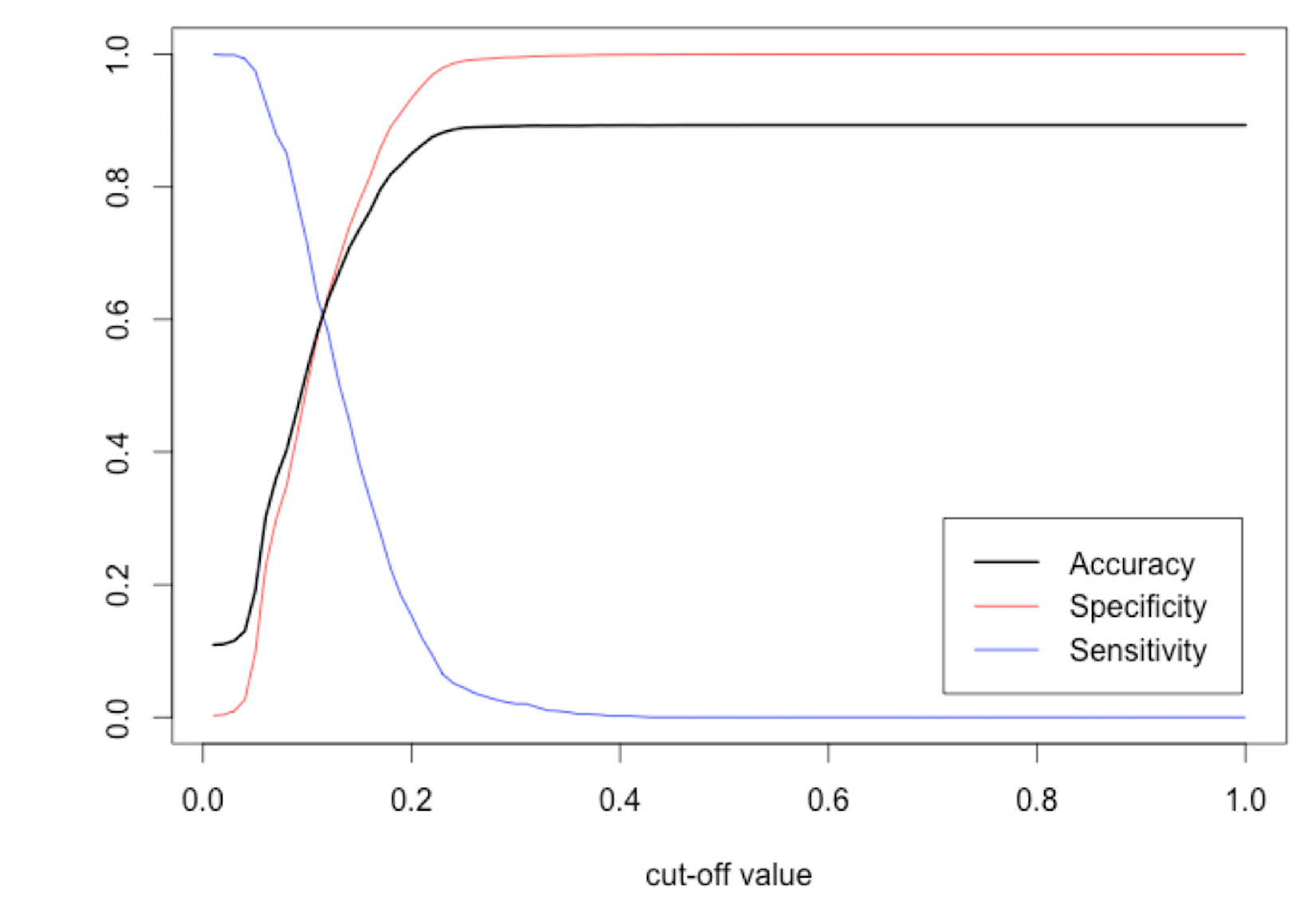

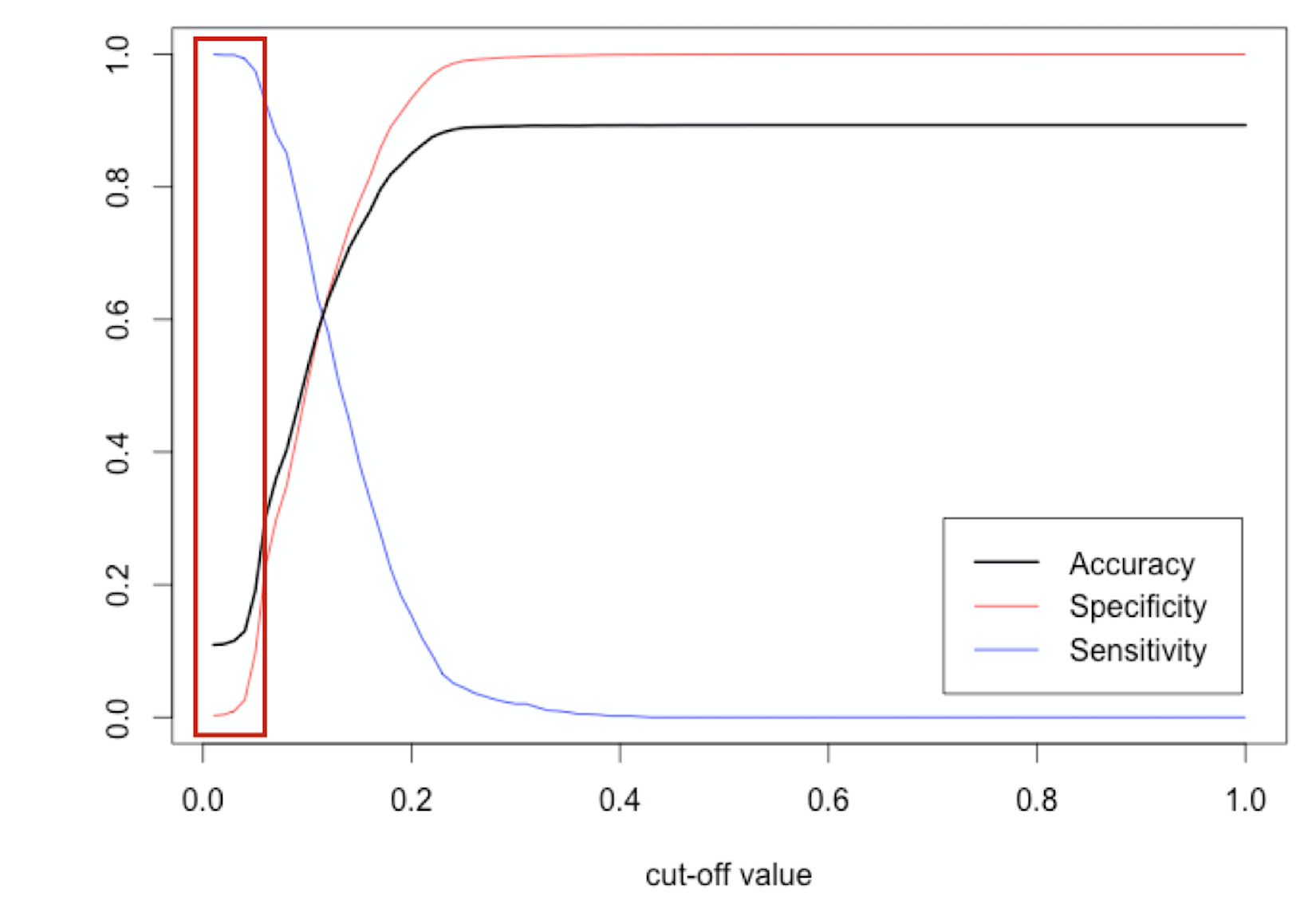

¿Y la sensibilidad o especificidad?

$$

¿Y la sensibilidad o especificidad?

$$

¿Y la sensibilidad o especificidad?

$$