Sobre pagamento de prêmios e planos de aposentadoria

Avaliação de Produtos de Seguro de Vida em R

Katrien Antonio, Ph.D.

Professor, KU Leuven and University of Amsterdam

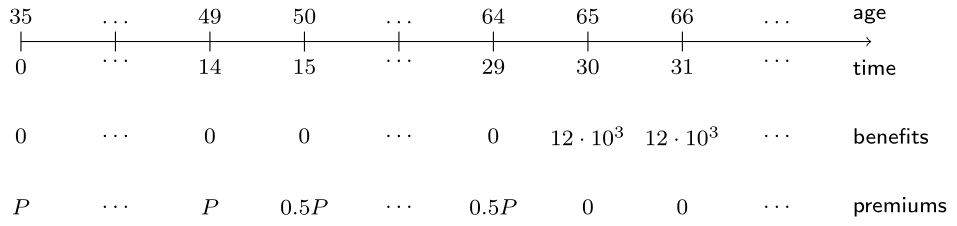

Plano de aposentadoria da Mrs. Incredible

Plano de aposentadoria da Mrs. Incredible ilustrado